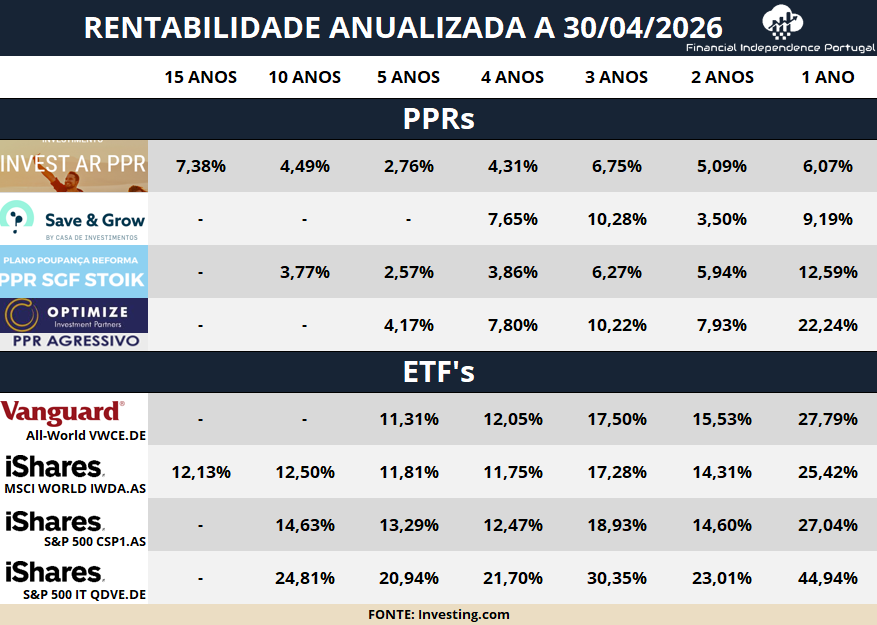

Estes são os resultados a dia 30.04.2026 dos PPRs mais falados, assim como de alguns ETFs globais e do S&P500 (CSPX ou SXR8).

Estes números não devem servir para fazer comparações diretas entre uma classe de produtos e outra, especialmente porque os PPR têm benefícios fiscais. Servem apenas para terem uma ideia de quanto cada um rendeu a curto e longo prazo.

📈 Abril foi um mês de recuperação muito forte nos mercados, com o S&P 500 a subir mais de 10% e o S&P 500 Tech (QDVE) uns absurdos 20%. A Europa também subiu, embora de forma mais contida. Quem acompanhou os mercados nos meses anteriores sabe que esta subida veio depois de um primeiro trimestre bastante atribulado, e é precisamente por isso que os dados desta tabela são interessantes. A recuperação de Abril não foi igual em todos e as diferenças entre produtos dizem muito sobre como cada um está posicionado.

📊 O Optimize PPR Agressivo como surpresa

Um dos números que provavelmente vai surpreender algumas pessoas são os do Optimize PPR Agressivo. A 1 ano aparece com 22,24%, que é de longe o melhor resultado entre os PPRs nesta tabela. A 3 anos está com 10,22%, também acima do Save & Grow e do Stoik. Isto não significa que o Optimize seja “o melhor PPR”, significa que a sua carteira esteve particularmente bem posicionada nos últimos 12 meses. Mas é um dado relevante para quem automaticamente assume que os PPRs geridos ativamente produzem todos resultados semelhantes. Não produzem. As diferenças podem ser enormes dependendo da alocação e das decisões do gestor, e a prova de como é difícil faze-lo consistentemente é o resultado de 4% a 10 anos.

O que é curioso é que o Optimize PPR Agressivo é provavelmente o menos falado dos quatro nesta tabela, e no entanto tem tido o melhor comportamento a médio prazo.

📉 O Save & Grow recuperou, mas a marca da volatilidade ficou

Na atualização de fevereiro, o Save & Grow estava com -8,08% a 1 ano. Dois meses depois, a 30 de abril, aparece com +9,19%. Isto é uma oscilação de 17% em apenas dois meses. Este tipo de variação é perfeitamente normal num fundo com elevada concentração em grandes empresas da tecnologia e exposição cambial ao dólar, mas é exatamente o tipo de coisa que apanha desprevenidas as pessoas que olham para rentabilidades de 3 ou 4 anos e assumem que o caminho até lá foi suave. Não foi.

A 4 anos o Save & Grow mantém um excelente 7,65% anualizado, o que reflete os anos iniciais muito fortes do fundo. Mas a 2 anos caiu para 3,50%, o que mostra que os últimos dois anos foram bastante piores. Quem subscreveu na altura de maior entusiasmo pode ter uma experiência real bastante diferente dos números de longo prazo que aparecem na ficha do produto.

🔎 O Alves Ribeiro: discreto e consistente

O Alves Ribeiro PPR continua a fazer o que tem feito nos últimos anos: resultados modestos mas relativamente estáveis. A 15 anos está com 7,38%, que é um número respeitável para um fundo com 60-65% em obrigações. A 1 ano está com 6,07%, que também não é mau. Não é o tipo de produto que gera entusiasmo nas redes sociais, e provavelmente por isso mesmo é o tipo de produto que menos desilusões causa.

📊 O Stoik a 10 anos

O PPR SGF Stoik aparece com 3,77% anualizado a 10 anos. Comparado com os 4,49% do Alves Ribeiro no mesmo período, fica atrás, algo que já se verificava na atualização anterior e que se vai consolidando à medida que mais dados entram. A 1 ano o Stoik tem 12,59%, o que é bastante bom e significativamente acima do Alves Ribeiro, o que mostra que o Stoik tem maior exposição a ações e beneficiou muito no mês de Abril. Mas a longo prazo essa exposição não tem sido suficiente para compensar os custos e as decisões de gestão ativa. O Stoik trouxe coisas positivas ao mercado português, forçou uma conversa sobre custos, transparência e alternativas aos PPR tradicionais. Mas a 10 anos, o Alves Ribeiro continua à frente.

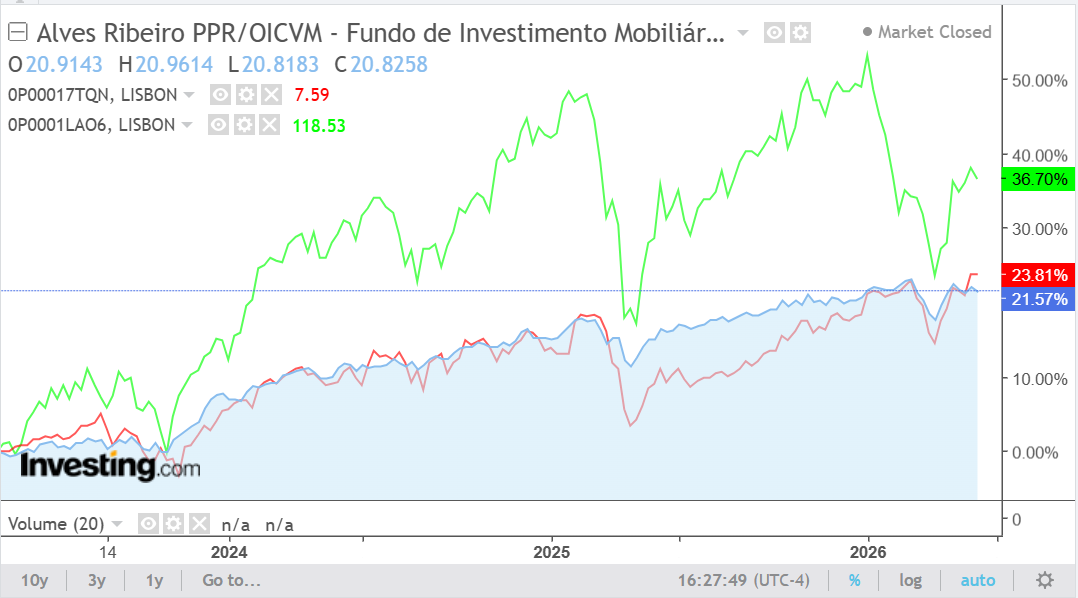

Gráfico destes três PPRs de 05.2022 a 05.2026:

Alves Ribeiro PPR/OICVM: LP60090725 a azul SGF Stoik Acções PPR FP: 0P00017TQN a vermelho Save & Grow PPR/OICVM: 0P0001LAO6 a verde

📈 Nos ETFs, o habitual domínio

Nos ETFs os números continuam a ser de outra dimensão. O IWDA a 15 anos está com 12,13%, o CSPX com 14,63% a 10 anos, e o QDVE (S&P 500 Info Tech) com 24,81% a 10 anos. Só para pôr em contexto, 10k investidos há 10 anos no QDVE seriam agora cerca de 91k. Claro que este resultado vem acompanhado de maior concentração e risco, mas mostra bem o impacto que determinados setores podem ter quando atravessam uma década muito forte. E não metas tudo no QDVE só porque foi muito bom nos últimos anos. Há sempre ciclos de mercado e quando houver um ciclo mau, não vais querer estar investido num só setor.

Uma coisa que vale a pena notar: a diferença entre o VWCE e o IWDA a 5 anos é de apenas meio ponto percentual (11,31% vs 11,81%). Dado que o VWCE inclui mercados emergentes e o IWDA não, esta diferença relativamente pequena sugere que os emergentes não se saíram tão mal como muita gente assume.

Nestes resultados é de salientar que os PPRs continuam com resultados entre os 3% a 5% a 10 anos. No entanto o IWDA rendeu mais 8% a 10 anos e o SP500 mais 10%, o que faz uma diferença enorme a longo prazo e nenhum benefício à entrada ou à saída vai compensar esta discrepância. Daí a minha filosofia ser investir em ETFs como o MSCI World ou SP500.

A maior parte de vocês já o sabe, mas em suma o que devemos fazer nestas situações é exatamente o mesmo que devemos fazer sempre: continuar a investir de forma consistente como sempre fizemos. A volatilidade é o preço que pagamos por retornos elevados a longo prazo. Tentar adivinhar quando o mercado vai subir ou descer raramente funciona.

📌 (Resultados dos PPRs e ETFs líquidos de comissões)