Se leste o meu artigo sobre como poupar milhares de euros a investir para os filhos, já sabes que doar ETFs em vez de os vender e dar dinheiro pode poupar-te milhares de euros em impostos. A doação entre pais e filhos é isenta de Imposto do Selo e o valor de aquisição faz "reset" para a cotação de dois anos antes da doação, o que "perdoa" praticamente toda a valorização anterior.

Mas quando tentas fazer isto na prática, aparece um problema que quase ninguém discute: a tua corretora provavelmente não te deixa fazer a doação.

O problema: corretoras low-cost não permitem mudar a titularidade

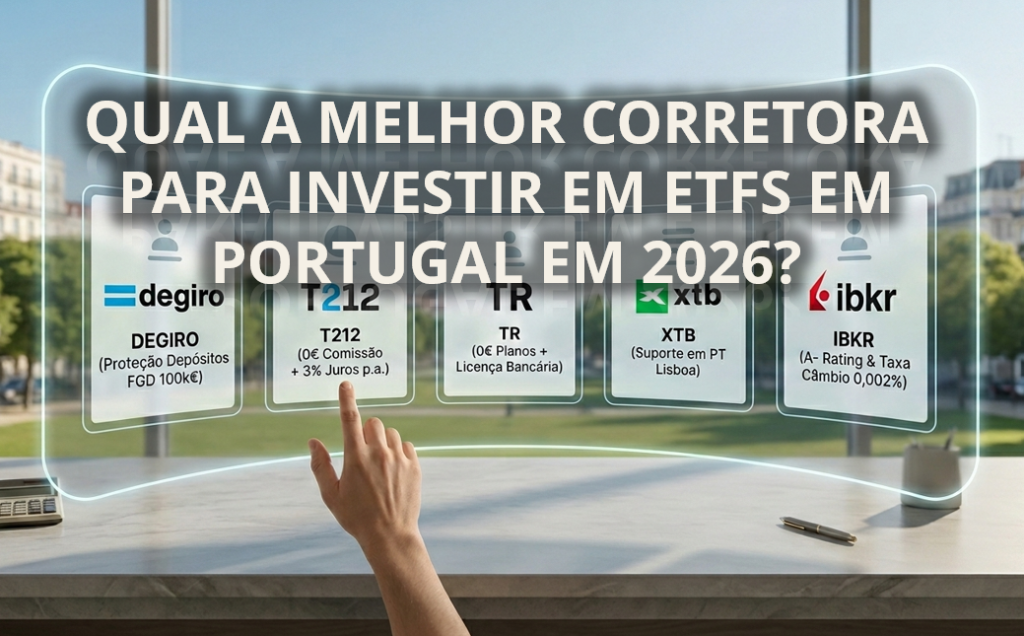

Se investes na DEGIRO, Trading 212, Trade Republic, XTB ou mesmo na Interactive Brokers, estás numa corretora que não permite transferir posições para a conta de outra pessoa. Podes transferir para outra corretora no teu nome, sim. Mas mudar o titular dos ETFs para o teu filho, cônjuge ou pai? Não dá. Nenhuma destas corretoras suporta essa operação.

A razão é simples do ponto de vista deles: regras de KYC (Know Your Customer), anti-branqueamento de capitais e a complexidade fiscal de aceitar transferências entre pessoas diferentes. Para uma corretora low-cost, montar esse processo não compensa. É por isso que, na Interactive Brokers por exemplo, a política é explícita: "Stocks cannot be gifted to family members. IBKR only accepts position transfers between accounts with like ownership and identical titles."

O resultado prático é que dezenas de milhares de investidores portugueses estão a acumular ETFs em corretoras que, quando chegar o momento de transferir riqueza para os filhos, não vão conseguir executar a estratégia mais eficiente do ponto de vista fiscal.

| Corretora | Transferência para ti noutro banco | Doação / mudança de titular |

|---|---|---|

| DEGIRO | sim | não |

| Trading 212 | sim | não |

| Trade Republic | sim | não |

| XTB | sim | não |

| Interactive Brokers | sim | não (excepto caridade) |

A solução: transferência em dois passos

A boa notícia é que isto tem solução. Não precisas de vender os ETFs (o que geraria mais-valias e IRS). Basta fazer uma operação em dois passos.

Transfere os ETFs para um banco ou corretora que aceite mudança de titular

Faz uma transferência de custódia (portfolio transfer) da tua corretora low-cost para uma instituição que permita doações. Esta transferência é feita no teu nome, de ti para ti. Não há venda, não há mais-valias, não há IRS. É apenas uma mudança de onde os teus ETFs estão guardados.

As corretoras low-cost suportam todas esta operação de saída. A DEGIRO, por exemplo, tem um formulário específico de "Outgoing Transfer" que envias para transferencias@degiro.pt. Custa tipicamente entre 10€ e 50€ por ISIN mais eventuais custos da bolsa. O processo demora entre 2 a 6 semanas.

Faz a doação dentro da instituição que aceita mudança de titular

Já com os ETFs no banco ou corretora certa, pedes a transferência interna com mudança de titularidade para a conta do teu filho (ou cônjuge, pai, avó). O teu filho precisa de ter uma conta aberta nessa mesma instituição.

A doação entre pais e filhos, cônjuges, ascendentes e descendentes é isenta de Imposto do Selo (art. 6.º al. e) do CIS). Tens de declarar a operação nas Finanças através do Modelo 1 do Imposto do Selo até ao fim do 3.º mês seguinte à doação, mas o imposto é zero.

Para perceber o impacto fiscal detalhado desta operação, incluindo a regra dos dois anos e exemplos concretos com números, lê o artigo completo: Como poupar milhares de euros a investir para os filhos.

O ponto chave: nenhum destes dois passos gera evento fiscal. Não vendes nada, não pagas IRS. Estás apenas a mover os ETFs de sítio e depois a mudar o nome na titularidade. É completamente legal e é exactamente para isto que o enquadramento fiscal da doação existe.

Que instituições permitem a doação de carteiras?

Nem todos os bancos e corretoras aceitam mudança de titularidade. Aqui está o que consegui confirmar:

| Instituição | Aceita doação / mudança titular | Notas |

|---|---|---|

| Caixa Geral de Depósitos | sim | Ambas as contas têm de ser CGD. Operação por balcão, não disponível online. |

| Banco Best | sim | Preçário distingue transferências "com titularidade diferente". Cobra IS de 4% sobre comissões. |

| Banco Carregosa | sim | FAQ confirma: transferências entre contas com titulares diferentes aceites, com custos adicionais. |

| Banco BiG | sim | Banco depositário regulado, suporta mudança de titularidade com documentação. |

| ActivoBank | sim | Aceita transferências de valores mobiliários via formulário. |

| Millennium BCP | sim | Serviço de custódia de títulos com processos formais para doação. |

| Saxo Bank | sim | Suporta transferências entre contas pessoais e conjuntas. Opção pan-europeia. |

As políticas dos bancos podem mudar. Antes de iniciar qualquer transferência, confirma por escrito com a instituição que aceita a operação que pretendes fazer. Uma chamada ou um email ao balcão de custódia pode poupar-te semanas de frustração.

Custos a considerar

A operação não é gratuita, mas os custos são pequenos comparados com a poupança fiscal. Eis o que podes esperar:

Saída da corretora low-cost: tipicamente 10€ a 50€ por ISIN (por cada ETF diferente que transferes), mais taxas externas da bolsa que podem ir de 40€ a 100€ por mercado. Se tens tudo num único ETF (o que é comum na estratégia FIRE), o custo total de saída pode ser de 50€ a 150€.

Entrada na instituição-ponte: varia. Algumas instituições não cobram receção (como o Saxo Bank), outras cobram uma dezena de euros por posição.

Doação interna: a doação entre pais e filhos é isenta de IS sobre o valor. Mas há IS de 4% sobre as comissões bancárias da operação (transferência, processamento), e o banco pode cobrar uma taxa de processamento de doação. Confirma no preçário de valores mobiliários de cada instituição.

Modelo 1 do Imposto do Selo: a entrega é gratuita no Portal das Finanças, mas é obrigatória. Tem de ser feita até ao fim do 3.º mês seguinte à doação, indicando o grau de parentesco para ativar a isenção. A coima por não entregar varia entre 25€ e 3.750€.

No exemplo que dei no artigo sobre investir para os filhos, com 50€/mês durante 20 anos, a poupança fiscal da doação face ao resgate é de 2.000€ a 2.400€. Mesmo que a operação completa de transferência e doação custe 200€ a 300€, continua a compensar largamente.

E se ainda estou a começar?

Se ainda estás no início da tua jornada FIRE, não precisas de te preocupar com isto agora. Continua a investir na corretora que te for mais conveniente e barata. A transferência para o banco-ponte só precisa de acontecer perto do momento da doação, que pode ser daqui a 10, 15 ou 20 anos.

Dito isto, se queres simplificar a vida futura, podes considerar abrir uma conta de títulos num banco português desde já (CGD, Best, ActivoBank, Carregosa) e ir lá colocando uma pequena parte do portfólio. Assim, quando chegar o momento, já tens a conta aberta e já conheces o processo. Mas isto é optimização, não é obrigatório.

O mais importante é perceber que a escolha da corretora hoje não te prende para sempre. Podes sempre transferir mais tarde sem vender, sem pagar impostos e sem perder o histórico de aquisição. É uma etapa logística pequena no fim de muitos anos de investimento consistente.

E se quiseres perceber exactamente quanto é que pagas de impostos quando levantas dinheiro do teu portfólio FIRE, a minha calculadora de impostos no FIRE mostra-te tudo passo a passo, com as regras de englobamento, exclusões por tempo de detenção e deduções.

Não deixes que a corretora decida a tua estratégia fiscal

A maior parte das pessoas escolhe a corretora com base nas comissões de compra. E faz sentido, são o custo mais visível. Mas quando chega o momento de transferir riqueza para a geração seguinte, a corretora mais barata pode ser a que te custa mais caro, se não te deixar fazer a doação que te poupa milhares de euros em impostos.

A solução existe, é legal e é relativamente simples: transferência de custódia no teu nome para um banco que aceite mudança de titular, e depois doação interna. Dois passos, alguns formulários e umas semanas de espera. O resultado? Milhares de euros que ficam no bolso da tua família em vez de irem para o Estado.

Porque no FIRE, como em tudo, não basta acumular. Também é preciso saber transferir de forma inteligente.

One Response

Lamentavelmente ainda há muita gente que não planeia o investimento com visão para o futuro. Isto é um dos aspectos a ter em conta se o objetivo é preparar um portfolio que tenha como destino uma doação. Fizeste uma boa abordagem ao assunto. 5*