De vez em quando gosto de ir ver relatórios macroeconómicos para perceber se há alguma coisa interessante ou que possa mudar o “jogo” para quem investe a longo prazo. Não porque vá alterar a estratégia base de investimento, mas porque ajuda a perceber o contexto económico em que estamos.

Saiu recentemente o Boletim Económico de Dezembro de 2025 do Banco de Portugal, que podem ler aqui:

https://www.bportugal.pt/sites/default/files/documents/2025-12/be_dez2025.pdf

Não é propriamente uma leitura leve para um domingo à tarde 😅 mas tem alguns dados interessantes sobre crescimento económico, habitação, salários e até pensões. Se filtrarmos os pontos mais relevantes, dá para tirar algumas conclusões úteis para quem está a construir independência financeira em Portugal.

📈 Crescimento económico e inflação

Uma das primeiras coisas que o relatório mostra é que a economia portuguesa continua relativamente estável.

O Banco de Portugal prevê:

- Crescimento de cerca de 2,0% em 2025

- Crescimento de cerca de 2,3% em 2026

Valores ligeiramente acima da média da zona euro.

Ao mesmo tempo, a inflação deverá estabilizar perto dos 2% até 2028, que é basicamente o objetivo do Banco Central Europeu.

Isto é importante porque crescimento moderado e inflação controlada criam um ambiente relativamente previsível para investir a longo prazo.

🧠 A perceção da inflação

Curiosamente, há aqui um ponto psicológico interessante.

Apesar da inflação real estar perto dos 2%, muitas pessoas têm a perceção de que está muito mais alta. Algumas sondagens mostram perceções perto de 14%.

Isto ajuda a explicar duas coisas que vemos constantemente:

- pessoas convencidas de que “tudo está caríssimo”

- pessoas que gastam mais porque sentem que o dinheiro perde valor rapidamente

Para quem segue FIRE isto é relevante porque o lifestyle creep começa muitas vezes exatamente nestas perceções.

💰 A evolução da poupança

Durante muitos anos, com juros perto de zero, poupar praticamente não dava nada.

Agora o cenário mudou um pouco.

Segundo o relatório:

- taxa de poupança das famílias: 12,5% em 2024

- previsão de cerca de 11,3% até 2028

Parte disto vem do facto de as taxas de juro terem subido e voltarem a existir depósitos que pagam alguma coisa, algo que esteve praticamente ausente durante quase uma década.

Para quem investe regularmente em ETFs isto não muda a estratégia, mas ajuda a perceber porque há tanto dinheiro a entrar nos mercados.

Quando as famílias poupam mais, parte desse dinheiro acaba inevitavelmente em ativos financeiros ou imobiliários.

🏠 O grande tema: habitação em Portugal

Aqui entramos talvez no ponto mais marcante do relatório.

Segundo o Banco de Portugal, entre 2021 e 2024 houve um défice médio de cerca de 14.000 casas por ano.

Ou seja, formam-se mais famílias do que casas novas a serem construídas.

Este desequilíbrio não está distribuído de forma uniforme pelo país. A pressão concentra-se sobretudo em:

- Lisboa

- Porto

- Algarve

- Zona Oeste

No total:

- 49% dos municípios

- 70% da população

estão em zonas com excesso de procura por habitação.

Isto ajuda a explicar porque os preços continuam a subir mesmo quando as taxas de juro aumentam.

🏚️ Casas vazias… mas nem sempre habitáveis

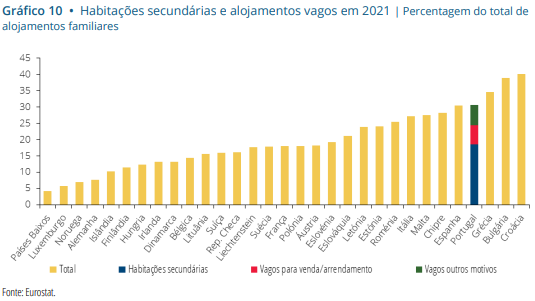

Ao mesmo tempo existe um fenómeno curioso.

Apesar da falta de casas:

- 12% das casas em Portugal estão desocupadas

- 19% são segundas habitações

Mas quando se olha mais de perto, percebe-se que muitas não estão realmente prontas para ser habitadas.

Cerca de 60% das casas vazias foram construídas antes de 1981, o que muitas vezes significa imóveis degradados que precisam de renovação profunda.

Para algumas pessoas isto pode representar uma oportunidade.

Quem tem interesse ou experiência em reabilitação imobiliária pode encontrar imóveis relativamente baratos com potencial de valorização. Não é uma estratégia para toda a gente, mas para quem gosta desse tipo de projetos pode ser interessante.

📊 Porque tanta gente investe em imobiliário

O relatório também mostra um dado que ajuda a explicar a popularidade do imobiliário.

Entre 2015 e 2024:

- Habitação: ~8,8% valorização média anual

- Depósitos a prazo: ~0,9%

- Mercado acionista português: ~5,4%

Isto não quer dizer que vá continuar assim no futuro. Mas ajuda a perceber porque o imobiliário tem sido tão atrativo para muitos investidores em Portugal.

💼 Salários e mudanças de emprego

Outro ponto positivo do relatório está relacionado com salários.

Previsões:

- +5% em 2025

- +4,1% em 2026

Mas há um detalhe interessante.

Quem permanece na mesma empresa tende a ter aumentos reais relativamente modestos, cerca de 1,6% em média.

Já quem muda de emprego muitas vezes tem aumentos bem maiores.

Segundo os dados:

- cerca de 40% das mudanças de emprego resultam em aumentos salariais significativos logo na transição.

Isto confirma algo que muita gente já percebeu na prática.

Para quem está na fase de acumulação, mudar de empresa pode ser uma forma muito mais eficaz de aumentar rendimento do que esperar por promoções internas.

🤔 O desconforto de mudar

É sempre um pouco desconfortável falar de mudança.

No fundo, a maioria de nós prefere estabilidade. O ser humano, por natureza, gosta de saber com o que conta, de estar no seu ambiente conhecido, com as rotinas e as pessoas de sempre.

Mudar de empresa implica:

- incerteza

- adaptação

- sair da zona de conforto

É normal que haja resistência.

Mas às vezes vale a pena olhar para a questão de outra forma.

Se uma mudança de emprego pode significar um salto relevante no rendimento, então não estamos apenas a falar de um novo desafio profissional. Estamos potencialmente a falar de encurtar o caminho até à independência financeira em vários anos.

Um aumento salarial significativo, mantido ao longo do tempo e acompanhado de uma taxa de poupança elevada, pode acelerar muito o processo de acumulação.

Não é descabido pensar que uma ou duas boas decisões de carreira ao longo da vida possam antecipar o FIRE em cinco anos ou mais.

👴 Pensões em Portugal

Um ponto muitas vezes ignorado nas discussões sobre FIRE em Portugal é o sistema de pensões.

Segundo o relatório:

- taxa média de substituição líquida: cerca de 84%

- taxa bruta: cerca de 70%

Isto significa que alguém com uma carreira contributiva completa pode receber uma pensão relativamente próxima do salário líquido final.

Comparado com muitos países, é um valor bastante elevado.

Isto quer dizer que, para algumas pessoas, a pensão pode ser uma componente relevante do plano de independência financeira.

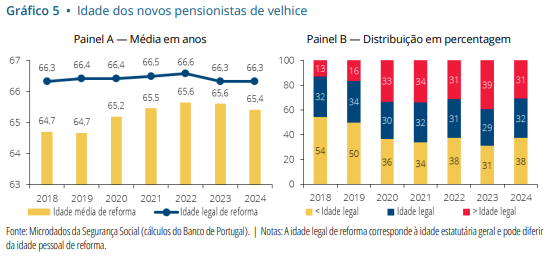

⏳ Reformas antecipadas

Reformar-se antes da idade legal tem penalizações relevantes.

Existe o fator de sustentabilidade, que implica atualmente:

- redução de cerca de 14,67%

- +0,5% de redução por cada mês de antecipação

Mesmo assim há uma tendência interessante.

Cerca de 10% dos novos pensionistas continuam a trabalhar enquanto recebem a pensão.

Muitos destes casos recebem pensões perto de 933 euros de mediana.

Na prática, isto é quase uma versão bastante clara de Barista FIRE com pensão 😄

Trabalhar menos horas, manter alguma atividade profissional e deixar a pensão complementar o rendimento.

📉 Taxas de juro

Outro fator relevante para quem tem crédito ou investe em ativos mais conservadores são as taxas de juro.

As previsões apontam para:

- EURIBOR a 3 meses perto de 2% em 2026

- subida ligeira para cerca de 2,3% até 2028

Ou seja, um ambiente de taxas relativamente normal.

Nem os juros negativos que existiram durante muitos anos, nem os picos mais recentes.

🇵🇹 Dívida pública

Há também um sinal positivo nas contas públicas.

A dívida pública portuguesa tem vindo a descer e poderá atingir cerca de 80% do PIB até 2028.

Isto reduz o risco macroeconómico do país e ajuda a criar um ambiente mais estável para investimento a longo prazo.

📊 Conclusão

Olhando para tudo isto em conjunto, a conclusão é relativamente simples.

O contexto económico em Portugal neste momento mistura:

- crescimento moderado

- inflação controlada

- pressão estrutural no imobiliário

- sistema de pensões relativamente generoso

Nada disto muda os princípios base do FIRE.

Quem segue uma estratégia simples de investimento regular, custos baixos e horizonte de longo prazo continua bem posicionado.

Mas perceber este contexto ajuda a tomar decisões melhores sobre:

- carreira

- poupança

- investimento imobiliário

E no final do dia a variável mais importante continua a ser a mesma de sempre:

Começar cedo e manter consistência. 📈