Todos nós já ouvimos falar “da bolsa”  e que é, frequentemente, o caminho mais utilizado para atingir a independência financeira, ou FIRE (Financial Independence, Retire Early). Mesmo para quem já investe, por vezes não é totalmente claro o que significa, na prática, investir na “bolsa”.

e que é, frequentemente, o caminho mais utilizado para atingir a independência financeira, ou FIRE (Financial Independence, Retire Early). Mesmo para quem já investe, por vezes não é totalmente claro o que significa, na prática, investir na “bolsa”.

Quando começamos a explorar o universo FIRE, uma das primeiras coisas que descobrimos é que, desde a sua criação há mais de um século, a bolsa tem tido uma tendência geral de subida. Sim, há anos em que desce e outros em que sobe, mas num horizonte temporal longo (10 ou mais anos), a trajetória tem sido consistentemente positiva. É com base na crença de que esta tendência continuará que milhões de pessoas em todo o mundo investem o seu dinheiro.

Ouvimos constantemente que a bolsa está “em alta” ou “em baixa”, mas o que significa isso realmente? Afinal, há sempre empresas a subir e outras a descer. E isso é verdade. Por exemplo, no último ano, enquanto algumas empresas de tecnologia enfrentaram correções, outras gigantes como a Microsoft continuaram a apresentar um crescimento sólido. Então, por que parece que o mercado se move em uníssono?

Quando as notícias falam “da bolsa” de uma forma geral, normalmente referem-se a um índice, sendo o mais famoso o S&P 500 (Standard & Poor’s 500). Este índice agrega as 500 maiores e mais influentes empresas das bolsas dos Estados Unidos. É a principal referência do mercado e a base para muitos produtos de investimento, como os famosos ETFs. Um exemplo muito conhecido é o iShares Core S&P 500 UCITS ETF (IE00B5BMR087).

O S&P 500 não é uma lista fixa de empresas. As suas componentes mudam regularmente, à medida que algumas empresas crescem e outras perdem relevância. Todos os meses, o comité do índice revê os critérios e faz ajustes: empresas que deixaram de cumprir os requisitos (por exemplo, perder valor de mercado ou deixar de ter lucros) saem, e novas empresas fortes entram. Isto garante que o índice reflete sempre as 500 maiores e mais representativas empresas dos Estados Unidos no momento atual, mantendo-se dinâmico e atualizado com a economia real.

Podes ver aqui uma lista das empresas do S&P 500 atualizada.

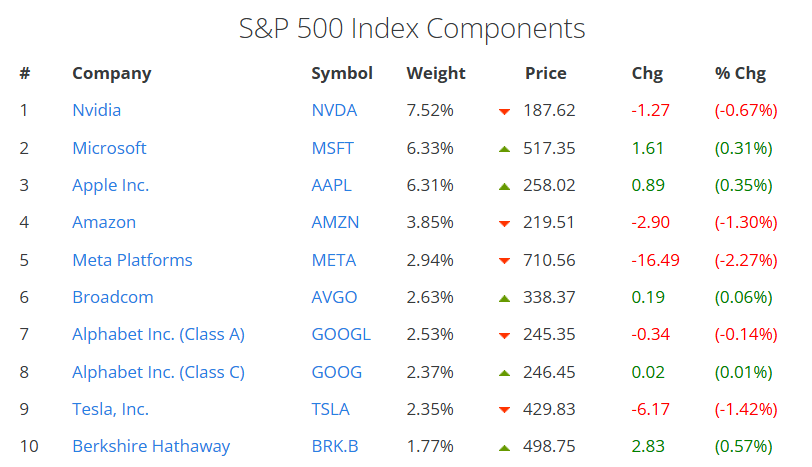

Este é o top 10 das maiores empresas em Outubro de 2025:

Um ponto que muitas vezes só se torna claro com alguma pesquisa é o comportamento do mercado em tempos de incerteza. Quando surgem crises económicas, tensões geopolíticas ou pandemias, é comum os investidores sentirem receio. Esse medo leva a vendas generalizadas, não apenas de ações específicas, mas de ETFs e fundos, o que faz com que o S&P 500, e o mercado em geral, desça. Esta descida afeta praticamente todos os veículos de investimento com algum nível de risco.

Vamos ver exemplos práticos:

- PPRs (Planos Poupança Reforma): Se olharmos para os PPRs mais populares em Portugal, como o Alves Ribeiro, o da Casa de Investimentos ou o NB PPR, todos eles têm uma percentagem do seu capital alocada a ações, muitas das quais fazem parte destas 500 maiores empresas americanas. Consequentemente, quando o mercado global treme, estes PPRs também sentem o impacto.

- ETFs Globais: Acontece o mesmo com os ETFs mais diversificados. O iShares Core MSCI World UCITS ETF (IWDA), um favorito de muitos investidores em Portugal, investe em mais de 1.500 empresas de países desenvolvidos. No entanto, uma grande fatia do seu valor corresponde às empresas do S&P 500. Portanto, a sua tendência segue de perto a do mercado americano. O mesmo se aplica ao Vanguard FTSE All-World UCITS ETF (VWCE), que é ainda mais abrangente, incluindo empresas de mercados emergentes e totalizando mais de 3.700 empresas. A lógica mantém-se: as maiores empresas têm o maior peso, ditando a direção geral do índice.

- Fundos de Investimento: A grande maioria dos fundos de investimento globais investe, pelo menos parcialmente, em empresas americanas, o que alinha o seu comportamento com o do mercado em geral.

Mesmo investindo em ações soltas, se tivermos um portefólio de 30 ou mais empresas de vários sectores, é extremamente provável que essas empresas estejam sujeitas a subidas e descidas como o S&P 500.

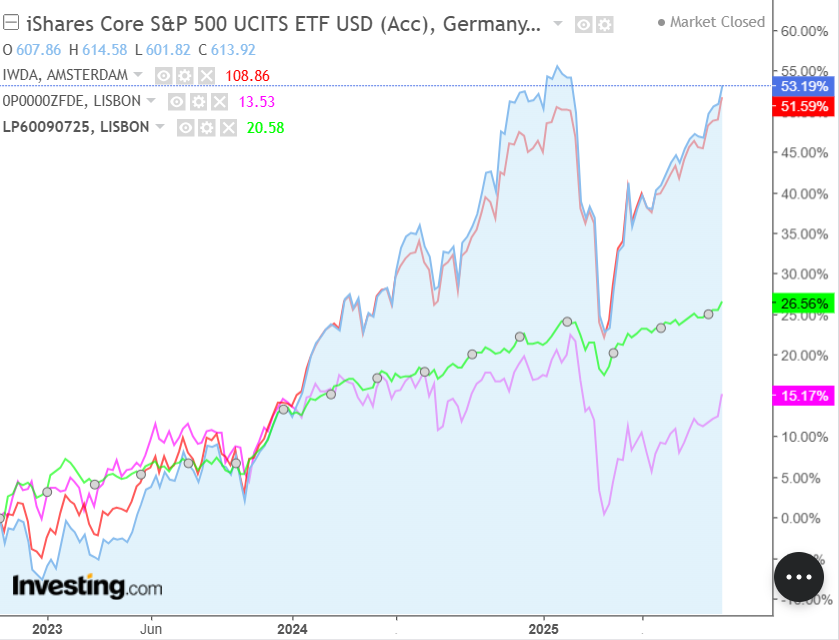

Na imagem abaixo podem ver os rendimentos dos últimos 3 anos do:

- S&P 500: azul

- IWDA: vermelho

- Fundo Líderes Globais da CGD: rosa

- PPR Alves Ribeiro: verde

Apesar de uns subirem e descerem mais do que outros, a tendência vai na mesma direção e é a isso que se chama “a bolsa” estar a subir ou a descer (ou alta e baixa). Quando descem, recuperaram todos quase no mesmo espaço de tempo. Uns mais outros menos, devido a haver algumas diferenças nas ações em que investem. No Alves Ribeiro (em verde), por exemplo, vemos que a recuperação não foi tão acentuada como nos outros. Isso deve-se ao facto de este só investir ~30% em ações e ~60% em obrigações. A vantagem deste produto é que quando a bolsa desce, não desce tanto como os outros que têm 100% ações, mas quando a bolsa sobe, também não sobe tanto. É a isto que as pessoas se referem quando dizem que um produto tem “menos risco”. Uma pergunta que ouvimos muito quando começamos a investir é “qual é o teu perfil de risco?” e é exatamente a isto que se refere. Um produto sem risco é, por exemplo, um certificado de aforro ou de tesouro, que não sobe muito, mas também não corremos o risco de perder dinheiro. O PPR Alves Ribeiro é de risco médio (risco 4 numa escala de 1-7); ou seja, quando a bolsa desce, ele também desce, mas em princípio nunca tanto como o S&P 500 ou o IWDA, que são compostos por 100% de ações.

Em resumo: Quando se fala “na bolsa”, falamos num conjunto de empresas que individualmente podem estar a subir e a descer, mas em conjunto costumam subir e descer juntas, dependendo se as pessoas que investem nelas estão otimistas ou pessimistas.

Mas não seria melhor escolher só as 20 empresas vencedoras? 🚀

A grande questão que surge é: “Porque não investir apenas nas empresas que vão ter as maiores subidas e esquecer o resto?”. A resposta, para a esmagadora maioria das pessoas, é um sonoro

não ❌.

A não ser que analisar relatórios financeiros e mercados seja a tua grande paixão e tenhas muito tempo para dedicar a isso, tentar escolher “as próximas grandes ações” é uma estratégia com elevada probabilidade de falhar. Estudos recentes, como os da DALBAR, mostram consistentemente que, a longo prazo, o investidor médio tem uma rentabilidade significativamente inferior à do S&P 500. Num período de 30 anos até 2023, o S&P 500 teve um retorno anualizado de cerca de 10%, enquanto o investidor médio em ações conseguiu apenas cerca de 6%.

É fácil olhar para o passado e ver que a Tesla ou a NVIDIA tiveram valorizações astronómicas e pensar que perdemos uma oportunidade de ouro. O problema é que prever os futuros vencedores de forma consistente ao longo de 20, 30 ou 50 anos é uma tarefa praticamente impossível, até para os profissionais.

É por esta razão que a maioria dos seguidores do movimento FIRE opta por investir em ETFs globais e diversificados como o

S&P 500, o

IWDA ou o

VWCE.

Cada um representa uma tese de investimento ligeiramente diferente:

- S&P 500: Acredita que as maiores empresas dos EUA continuarão a liderar o crescimento mundial.

- IWDA: Aposta no crescimento conjunto dos países desenvolvidos.

- VWCE: Confia que o crescimento virá de todo o mundo, incluindo mercados emergentes.

Qual deles é o melhor? 🤔

Não há uma resposta certa. Se houvesse, só existiria um. A boa notícia é que, para um investidor de longo prazo,

não há uma escolha errada!

Se o teu objetivo é investir por mais de 10 anos, a aplicação consistente de dinheiro (por exemplo, todos os meses) em qualquer um destes ETFs irá, muito provavelmente, resultar num património muito maior do que alguma vez imaginaste.

O que realmente fará a diferença não é se um ETF rendeu 7% e o outro 8% num ano. A verdadeira magia está no

valor que investes consistentemente.

Vê a diferença:

- Investir 250€ por mês durante 10 anos a uma taxa de 7% resulta em aproximadamente 43.500€.

- Investir 250€ por mês durante 10 anos a uma taxa de 8% resulta em aproximadamente 45.700€.

- Mas… deixar esses 250€ por mês parados na conta à ordem resulta em apenas 30.000€.

A diferença entre 43.500€ e 45.700€ é pequena quando comparada com a diferença abismal para os 30.000€ que terias se não investisses.

Entender estes conceitos simples é o primeiro grande passo para desmistificar o mundo dos investimentos e colocar o teu dinheiro a trabalhar para ti. 💪