Sonhas com independência financeira, reformar cedo ou viajar sem stress? Então, cuidado: o crédito pessoal pode ser o maior obstáculo a roubar-te esse futuro, devagarinho. Parece tentador: um carro novo, férias merecidas ou uma obra urgente resolvida com “só uma prestação”. Mas deixa-me mostrar-te o custo real com números concretos e uma história que me chocou. Se ganhas 1.200€/mês como muitos portugueses, isto pode mudar a tua perspetiva financeira.

A Ilusão da Solução Fácil

Quando o salário entra e o saldo da conta sobe, sentes-te no topo do mundo. É aí que os bancos atacam: Cofidis, Cetelem, Younited, Oney, Credibom mandam simulações personalizadas. “Um carro de 30.000€ por 200€/mês? Perfeito!” Só que a TAEG (taxa real, com comissões e seguros) pode chegar a 13-15%, ou até 20% em cartões de crédito. Em Portugal, mais de 40% das famílias têm dívidas de consumo (Banco de Portugal, 2024), atrasando a liberdade financeira em anos.

Vê os números reais (calculados com TAEG de 12%, mas verifica sempre o teu contrato!):

Montante | Prestação/mês (7 anos, TAEG 12%) | Total Pago | Juros |

|---|---|---|---|

| 10.000€ | ~178€ | 14.952€ | 4.952€ |

| 20.000€ | ~356€ | 29.904€ | 9.904€ |

| 30.000€ | ~534€ | 44.856€ | 14.856€ |

Por 30.000€ (um carro, um iPhone topo de gama e uma viagem), pagas quase 15.000€ só em juros. Com TAEG de 15%? Sobe para 18.000€+. O carro desvaloriza 20% no primeiro ano, mas a dívida fica contigo, pesada como sempre.

O Custo de oportunidade: O dinheiro que perdes

Imagina que, em vez de pedir crédito poupas todos os meses e depois investes num ETF global (MSCI World ou S&P 500, via plataformas como DEGIRO). Com um retorno médio de 7% ao ano (conservador), em 7 anos tens:

- 10.000€ → ~16.000€ (+6.000€ de lucro)

- 20.000€ → ~32.000€ (+12.000€)

- 30.000€ → ~48.000€ (+18.000€)

Esse lucro podia ser o teu fundo de emergência, a entrada para uma casa ou o primeiro passo para o FIRE (Financial Independence, Retire Early). Mas com crédito? Estás a financiar os lucros dos bancos, não o teu futuro. E se vier um imprevisto – desemprego, uma despesa médica? Falhas uma prestação, entram juros de mora (até 16% + penalizações), renegocias, e o prazo estica de 7 para 10 ou 12 anos. Conheci quem passou 20 anos a pagar um crédito inicial, com juros a duplicar o valor original.

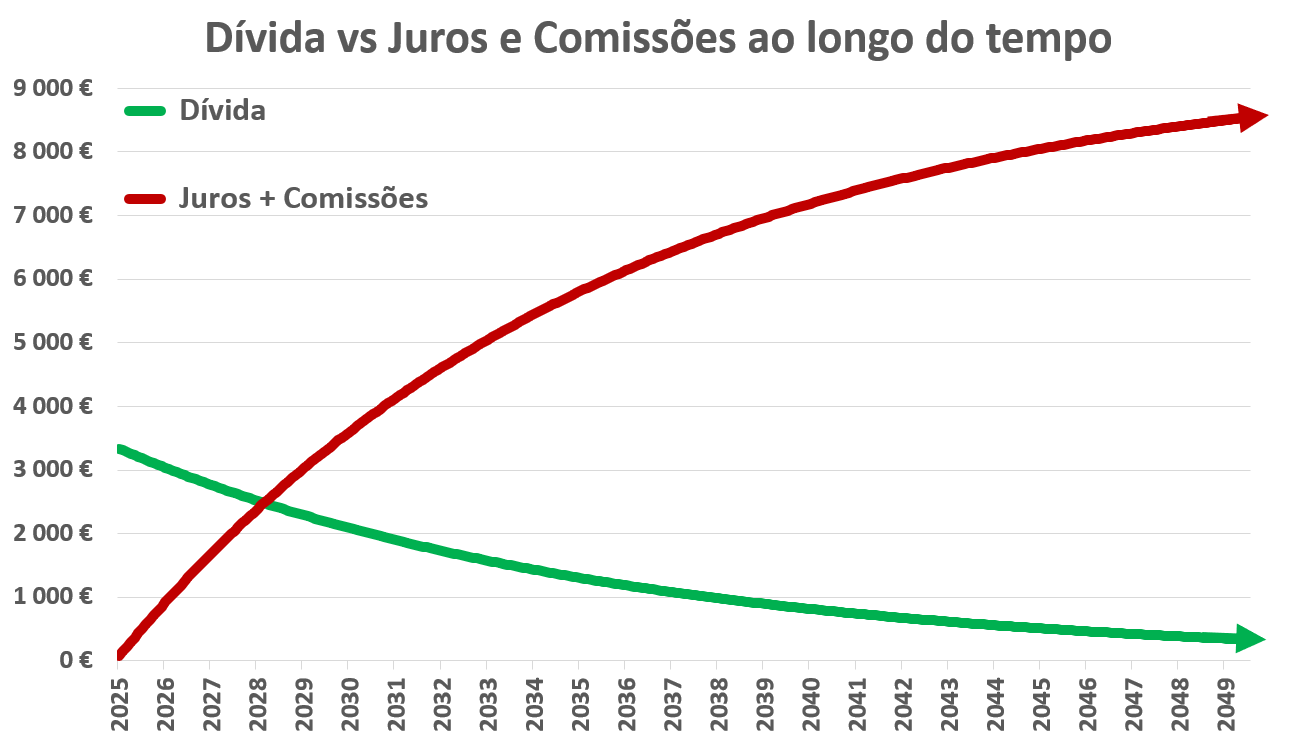

Uma história real que me abalou

Na semana passada, ajudei alguém com uma dívida de cartão de crédito Millennium, iniciada em 2014: 3.300€, pagando o mínimo de 3% do saldo (comum em Portugal). Apesar de ter capacidade para pagar 250€/mês, pagava só 100€ – porquê? Porque o banco “facilita” com opções automáticas. Os juros rotativos eram ~22% TAN (1.8% mensal) + imposto de selo (0.04%). Tentámos ajustar para 7% (~230€), mas a opção seguinte era 15% (495€ – impossível!).

Deixámos em 3%, com pagamentos extras manuais para atingir 250€/mês. Sem isso, fiz as contas e o resultado chocou-me: pagaria 11.500€ até 2050 por 3.300€ iniciais! Vê a simulação (Agosto 2025: saldo 3.334€; pagamento 100€ = 74€ juros/selo + 26€ capital):

Setembro 2025: Saldo 3.308€ → Pagas 99€ (73€ juros, 26€ capital) → 3.282€

Setembro 2026: ~3.011€ → Pagas 90€ (67€ juros, 23€ capital) → 2.988€

Setembro 2036: ~1.176€ → Pagas 35€ (26€ juros, 9€ capital) → 1.167€

Setembro 2046: ~459€ → Pagas 14€ (10€ juros, 4€ capital) → 456€

Fevereiro 2050: Abaixo de 333€ (mínimo 10€/mês). Total pago: 11.500€ – mais que o triplo!