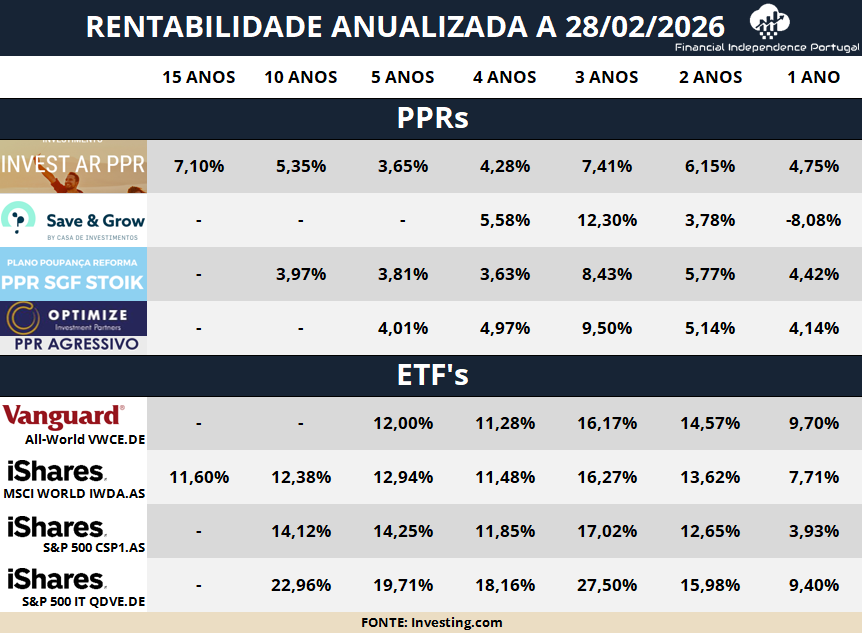

De dois em dois meses, publico uma tabela onde comparo os resultados dos ETFs e PPRs mais usados para o FIRE segundo os membros do grupo de Facebook. De vez em quando aparece a crítica de que não faz sentido comparar PPRs com ETFs e quase sempre focado no AR PPR ou no STOIK, porque são produtos diferentes. Os ETFs como o MSCI World ou o S&P500 são normalmente 100% ações, enquanto muitos PPR têm uma mistura de ações e obrigações.

À primeira vista a crítica parece fazer sentido. Mas a realidade é que a comparação existe porque é exatamente essa a decisão prática que muitas pessoas têm de tomar quando começam a investir.

Quando alguém começa a interessar-se por independência financeira raramente pergunta:

“Devo investir num portfólio com 60% ações e 40% obrigações ou num índice global 100% ações?”

A pergunta quase sempre é muito mais simples:

Invisto num PPR ou num ETF?

Invisto num PPR ou num ETF?

E é precisamente por isso que faço estas comparações.

Como tudo começou (a minha própria indecisão)

Quando comecei a investir, eu próprio não sabia qual seria a melhor opção. Na altura fiz aquilo que muitas pessoas fazem quando estão indecisas: comprei os dois.

Comprei IWDA, um ETF que replica o MSCI World, e ao mesmo tempo investi no PPR Alves Ribeiro.

A ideia era simples: ver com o tempo qual deles se comportava melhor.

Mais tarde acabei por vender o PPR quando houve a possibilidade de o levantar sem penalizações, mas durante bastante tempo acompanhei os dois e isso fez-me perceber uma coisa importante: a comparação não é teórica, é prática. É uma decisão real que milhares de pessoas têm de tomar.

O contexto da altura (2017-2020)

Hoje em dia muita gente olha para os resultados atuais e pensa que a resposta sempre foi óbvia. Mas quem começou a investir há alguns anos sabe que não era nada assim.

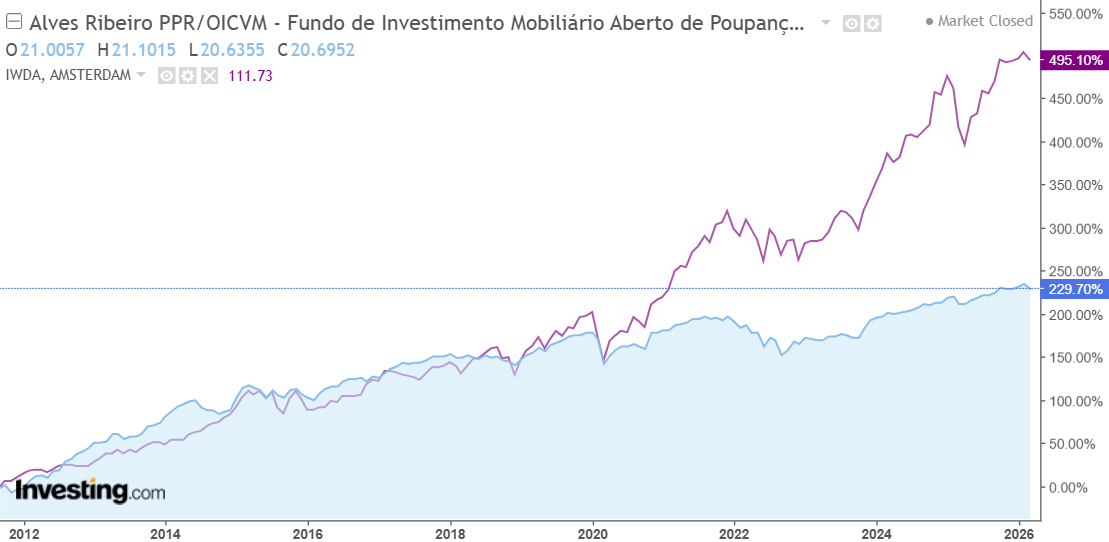

Durante muito tempo, mais especificamente entre 2011 e 2020, dependendo do período analisado, o PPR Alves Ribeiro andava praticamente taco a taco com o MSCI World. Às vezes um ficava ligeiramente à frente, outras vezes era o outro.

E isso criava uma narrativa muito forte:

- os PPR conseguiam acompanhar os índices

- tinham gestão ativa

- e ainda tinham benefícios fiscais

Ou seja, havia mesmo quem perguntasse se fazia sentido investir num ETF quando existia um PPR que podia ter resultados semelhantes e ainda dar benefícios fiscais.

Para quem estava a começar, como eu estava na altura, não era nada fácil decidir.

A chegada do Stoik e as expectativas

Depois apareceu o PPR SGF Stoik.

Na altura foi apresentado como algo diferente: uma filosofia de investimento focada em empresas de qualidade, mais exposição a ações e maior transparência na carteira. Ao contrário de muitos PPRs tradicionais, o Stoik mostrava exatamente em que empresas investia.

E havia outro fator importante: o gestor passava a ideia que o PPR era muito bom para FIRE.

Naturalmente isso criou expectativas muito altas. Eu próprio pensava que o Stoik poderia superar ou pelo menos ficar muito próximo do MSCI World. E se isso acontecesse, com os benefícios fiscais, a escolha parecia óbvia.

A lógica era simples:

Se o Alves Ribeiro já conseguia competir com o MSCI World, então um produto mais moderno, mais agressivo e com uma filosofia alinhada com investidores FIRE poderia fazer ainda melhor.

Era isso que muitas pessoas esperavam.

Porque comecei a fazer estas tabelas

Foi nesse contexto que comecei, por volta de 2021, a fazer estas comparações.

A razão era muito simples: não havia praticamente ninguém a fazê-las de forma consistente.

E eu queria perceber uma coisa muito concreta:

Os PPR iam mesmo conseguir acompanhar os ETFs a longo prazo ou não?

Não era uma questão ideológica. Era uma questão prática.

Queria ver os números lado a lado ao longo dos anos.

A questão da comparação entre classes diferentes

Voltando à crítica inicial: sim, é verdade que muitos PPR têm uma mistura de ativos enquanto ETFs como IWDA são 100% ações.

Mas isso não invalida a comparação.

Primeiro porque, como já expliquei, é uma decisão real que as pessoas têm de tomar.

Segundo porque durante muitos anos esses produtos foram eram alternativas comparáveis.

Se durante quase uma década um PPR consegue andar taco a taco com um índice global de ações, então é natural que as pessoas os comparem.

E quando deixam de andar próximos, também é natural tentar perceber porquê.

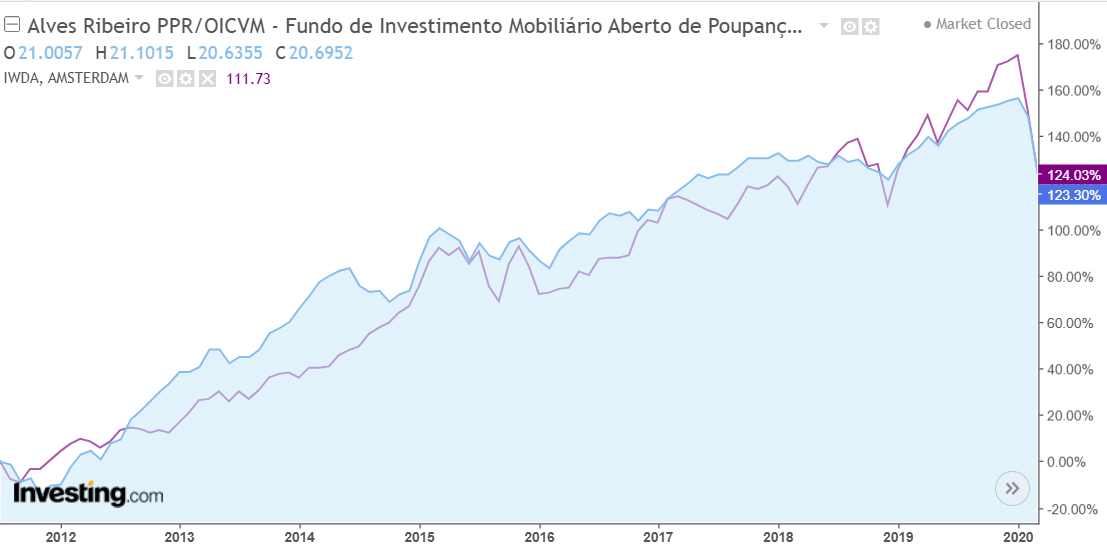

Só por curiosidade, foi isto que aconteceu com o PPR AR depois de 2020:

Passaram de andar quase na mesma rentabilidade durante 9 anos, para acabar 2025 com uma diferença de mais de 265 pontos percentuais.

Entre 2011 e 2020 as taxas de juro na Europa caíram fortemente (as yields das obrigações desceram bastante), o que fez subir o preço das obrigações que compunham a maior parte da carteira do AR PPR (cerca de 65-70% em obrigações). Isso ajudou o fundo a acompanhar o desempenho do MSCI World durante grande parte desse período. No entanto, uma boa parte do desempenho relativo também veio da seleção de ações pela gestão ativa.

A narrativa dos benefícios fiscais

Outro ponto importante é a forma como os PPR são normalmente apresentados.

Um dos argumentos mais usados é que mesmo que o PPR renda um pouco menos, os benefícios fiscais acabam por compensar.

Muita gente acredita exatamente nisso.

A ideia que fica é algo como:

“Talvez o ETF renda um pouco mais, mas com os benefícios fiscais o PPR acaba por ficar ela por ela.”

É precisamente esse tipo de perceção que estas comparações ajudam a esclarecer.

Importante para quem pensa em FIRE: os benefícios fiscais dos PPR (dedução no IRS à entrada) são muito atrativos, mas na prática quase sempre se anulam se precisar de resgatar o dinheiro antes da idade legal da reforma. Fora das condições previstas na lei (reforma por velhice, desemprego de longa duração, invalidez grave, etc.), tem de devolver todas as deduções fiscais que usufruiu, acrescidas de uma penalização de 10% por cada ano, e o rendimento fica sujeito a uma taxa de IRS entre 8,6% e 21,5%. Por isso, para quem planeia independência financeira antecipada, a liquidez e a ausência de penalizações dos ETFs tornam-nos geralmente muito mais adequados.

A realidade das decisões das pessoas

Na prática, muitas pessoas acabam por escolher PPR por duas razões muito simples:

- Acreditam que a diferença de rentabilidade não é muito grande

- Abrir um PPR é muito mais fácil (ou pelo menos parece) do que abrir conta numa corretora

A combinação dessas duas coisas cria uma enorme inércia.

Se o PPR parecer “quase tão bom” e for muito mais simples de abrir, muitas pessoas acabam por ficar por aí.

Mais uma vez, isto mostra porque é que comparar os dois produtos faz todo o sentido.

O objetivo destas comparações

O objetivo destas tabelas e análises nunca foi dizer que:

- PPR são sempre maus

- ETFs são sempre melhores

O objetivo é muito mais simples:

dar informação clara a quem está indeciso

Exatamente como eu estive quando comecei.

Se alguém olhar para os números e decidir investir num PPR, perfeito.

Se decidir investir num ETF, também perfeito.

O importante é que a decisão seja tomada com base em dados reais e não apenas em perceções ou marketing.

No fundo é isso

A razão pela qual continuo a fazer estas comparações é simples:

Porque as pessoas continuam a ter exatamente a mesma dúvida que eu tive quando comecei.

E enquanto essa dúvida existir, faz todo o sentido olhar para os números e tentar perceber o que realmente está a acontecer ao longo do tempo.