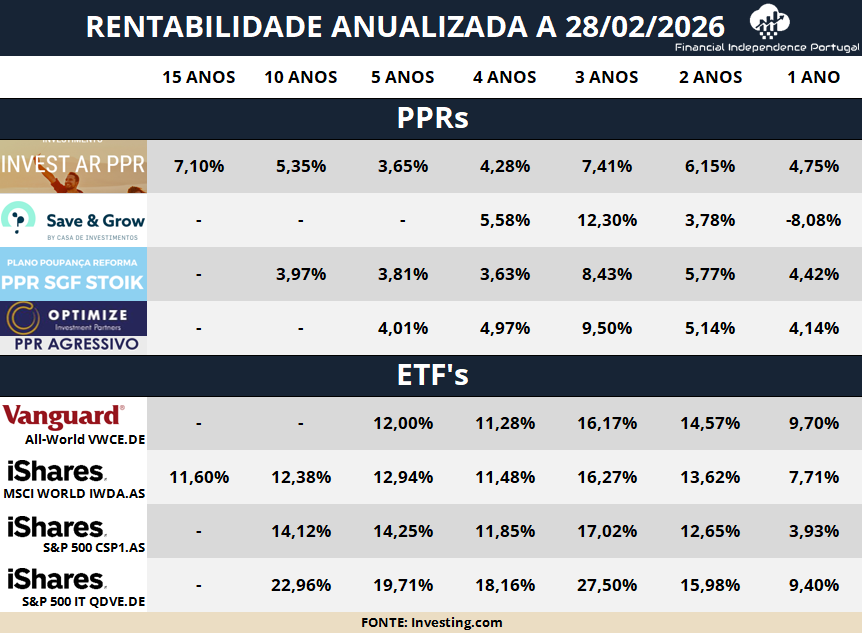

Muitas vezes debate-se como se deve investir para os filhos. A ideia de que se devia ter um investimento em nome dos filhos é muito comum. Ter algo em nome deles que vai crescendo ao longo da infância e adolescência e depois quando chegarem aos 18 anos, recebem uma “prenda” que lhes vai dar uma vantagem na vida. Mas abrir contas nas corretoras para comprar ETFs não dá porque são menores, meter o dinheiro em PPRs em algumas instituições dá, mas os PPRs muitas vezes não têm o rendimento que nós no FIRE queremos, e meter numa conta poupança em nome deles ainda pior. Só a inflação comia o dinheiro todo.

Parece que a doação é a solução 😁 E porquê?

Parece que a doação é a solução 😁 E porquê?

Porque investir em ETFs no teu nome e depois fazer uma doação aos filhos (já maiores de idade) evita pagar IRS sobre quase todos os ganhos que foram acumulando ao longo dos anos. A poupança não é 100% dos impostos sobre o lucro total, porque a lei considera o preço de dois anos antes da doação como base para o filho calcular impostos futuros. Mas mesmo assim, na prática, “perdoa” a maior parte da valorização anterior. Em 20 anos de investimento, podes ficar com 18 anos de crescimento praticamente sem tributação na transferência. Isso é brutal.

O que diz a lei

O que diz a lei

Segundo o artigo 45.º do Código do IRS (n.º 3, alínea b)), quando há doação isenta de imposto do selo (e entre pais e filhos é isenta, artigo 6.º, alínea e) do Código do Imposto do Selo), o valor de aquisição para os filhos é o valor que serviria de base ao imposto do selo até dois anos antes da data da doação. Ou seja: evitas pagar IRS sobre as mais-valias acumuladas até aí, e os filhos só vão pagar imposto sobre o que valorizar depois dessa data de dois anos atrás. É uma regra anti-abuso que, ironicamente, acaba por beneficiar quem planeia a longo prazo.

Esta lógica não se aplica apenas a ETFs

Esta lógica não se aplica apenas a ETFs

Importa esclarecer um detalhe interessante: esta lógica não é exclusiva dos ETFs. Na prática aplica-se à maioria dos valores mobiliários, como ações, ETFs e muitas unidades de fundos, porque todos seguem a mesma regra do artigo 45.º n.º 3 alínea b) do Código do IRS.

Quando existe uma doação isenta de imposto do selo entre pais e filhos, o valor de aquisição para quem recebe o ativo passa a ser o valor que serviria de base ao imposto do selo até dois anos antes da doação.

Em termos simples: a valorização acumulada até aí deixa praticamente de contar para efeitos de IRS, e o filho só vai tributar o que valorizar a partir desse ponto de referência.

Curiosamente, algo semelhante também pode acontecer com criptomoedas.

Se a cripto for doada, aplica-se a mesma lógica dos dois anos para determinar o novo valor de aquisição.

E em Portugal existe ainda outra particularidade: mais-valias de criptomoedas mantidas durante mais de 365 dias não pagam IRS. Dependendo do timing da doação e da venda, isso pode tornar a eficiência fiscal ainda maior.

👨👩👧👦 A quem é que esta estratégia se pode aplicar

Convém também notar que esta estratégia não se limita apenas a pais e filhos.

Segundo o artigo 6.º alínea e) do Código do Imposto do Selo, as transmissões gratuitas estão isentas de imposto do selo quando o beneficiário é:

cônjuge ou unido de facto

descendente (filhos, netos)

ascendente (pais, avós)

Nestes casos, a doação pode ser feita sem pagar o imposto do selo de 10% que normalmente se aplica às transmissões gratuitas. Ainda assim, a operação deve ser declarada às Finanças através do Modelo 1.

Já quando o beneficiário é irmão, sobrinho, tio, primo ou outra pessoa sem relação direta, a isenção deixa de existir. Nesses casos aplica-se normalmente 10% de imposto do selo sobre o valor doado, o que na prática destrói grande parte da vantagem fiscal desta estratégia.

Há ainda um detalhe importante para evitar interpretações abusivas.

Embora seja possível fazer doações entre cônjuges ou unidos de facto, isso raramente cria uma vantagem fiscal real se a intenção for simplesmente “passar” o ativo para outra pessoa depois. Por exemplo, doar primeiro ao cônjuge para depois ele doar aos filhos ou vender rapidamente pode levantar questões de planeamento fiscal abusivo se ficar claro que foi apenas uma operação intermédia para evitar imposto.

A Autoridade Tributária pode olhar para a substância económica da operação e ignorar passos artificiais.

Na prática, a forma mais sólida de aplicar esta estratégia continua a ser doar diretamente ao beneficiário final dentro dos graus de parentesco isentos, tipicamente filhos, netos, pais ou avós. Fora desses graus, o imposto do selo de 10% faz com que a estratégia perca grande parte da sua eficiência fiscal.

Como fazer a doação dos ETFs na prática

Como fazer a doação dos ETFs na prática

Durante a maior parte do tempo, o objetivo é simples: manter os investimentos a crescer da forma mais eficiente possível. Isso normalmente significa usar uma corretora low-cost em teu próprio nome, onde tens acesso a ETFs globais com custos baixos e sem as comissões típicas da banca tradicional.

Durante anos, o dinheiro simplesmente fica ali a trabalhar. Vais investindo regularmente, deixas os juros compostos fazer o seu trabalho e não precisas de te preocupar com a parte da doação até esta começar realmente a fazer sentido.

Mais perto do momento em que queres transferir o património para os teus filhos, se a legislação continuar semelhante à atual, o processo costuma seguir um fluxo relativamente simples.

Porque é preciso transferir para um banco?

A razão é simples: a maioria das corretoras low-cost não permite fazer doações de títulos nem mudança direta de titularidade. Ou seja, não consegues simplesmente clicar num botão e passar os ETFs para o nome do teu filho. Os bancos portugueses, por outro lado, têm processos formais para alteração de titularidade e doação de valores mobiliários, além de emitirem a documentação necessária para comunicar a operação às Finanças. Por isso, o procedimento habitual é transferir primeiro os ETFs da corretora para um banco português, fazer aí a doação das posições, e só depois decidir se os títulos ficam no banco ou voltam a ser transferidos para uma corretora.

Quando chega o momento de doar, transferes as posições para um banco português que permita custódia de títulos e trate deste tipo de operações. Bancos como a CGD, Millenium, ActivoBank, ou outros com serviço de custódia de valores mobiliários, conseguem tratar destes processos.

Já com os ETFs no banco português, podes então fazer a doação direta das posições para a conta do teu filho. Nesta fase entra o enquadramento fiscal das doações entre pais e filhos, que são isentas de imposto do selo, desde que a operação seja formalizada e comunicada às Finanças.

Na prática, em vez de vender os ETFs, pagares imposto sobre as mais-valias e depois transferires dinheiro, estás simplesmente a mudar a titularidade dos próprios títulos.

Se mais tarde fizer sentido, os ETFs podem novamente ser transferidos para uma corretora em nome do teu filho. Esta transferência também não implica venda dos ativos nem gera evento fiscal, porque é apenas uma mudança de custódia.

Alguns pontos a ter em atenção

Alguns pontos a ter em atenção

Os bancos costumam cobrar comissões de transferência de títulos e, em alguns casos, comissões de custódia enquanto os ativos estão lá guardados. Convém confirmar previamente quais são esses custos para perceber o impacto real, até porque muitas vezes os ETFs ficam apenas no banco o tempo necessário para formalizar a doação.

Outro ponto importante é a formalização da doação. Mesmo sendo entre pais e filhos e estando isenta de imposto do selo, a operação deve ser corretamente documentada e comunicada às Finanças.

Por fim, vale a pena confirmar com antecedência como é que o banco escolhido trata este tipo de processos. Nem todas as instituições têm a mesma experiência com doações de títulos, e perceber os procedimentos e custos antes de iniciar o processo pode evitar surpresas.

No fundo, é apenas uma pequena etapa logística no fim de muitos anos de investimento. O trabalho difícil já foi feito muito antes: investir consistentemente, deixar o capital crescer e aproveitar o tempo como aliado.

Porque é que o método clássico de poupar para os filhos não faz sentido?

Porque a maioria das pessoas quer abrir uma conta no banco em nome dos miúdos. Parece a coisa mais certa do mundo, mas é muito limitadora: Temos contas poupança a render muito pouco, tão pouco, que quaisquer ganhos são provavelmente anulados pela inflação. Por outro lado quando investimos em ETF em nosso nome e depois levantamos para lhe dar quando chega a altura de usar o dinheiro, o imposto come uma fatia grande.

Se meteres 50 € por mês desde o nascimento, em 20 anos a 7% de retorno médio anual (conservador para ETFs globais) chegas perto de 26.200 €. Se resgatares para dar o dinheiro, pagas 19,6% sobre o lucro (cerca de 14.200 € de ganho) → uns 2.780 € de IRS.

Doando os ETFs? Zero imposto na doação, e o filho só tributa os ganhos dos últimos dois anos (dependendo do mercado, pode ser 2.000–4.000 € de ganho nesse período → imposto de 400–800 €).

Poupança real: 2.000 a 2.400 € só nessa operação.

Com 100 € por mês é a mesma lógica: em 20 anos ≈ 52.400 € totais, lucro ≈ 28.400 €.

Resgate → imposto ≈ 5.570 €.

Doação → imposto futuro dos filhos ≈ 1.000–1.500 € (ganhos recentes).

Poupança efetiva: 4.000–4.500 €.

Se o retorno for mais próximo do histórico de 9–10% em mercados desenvolvidos, a diferença fica ainda maior.