“A inteligência artificial vai mudar tudo, investe já!”

“Esta ação de tecnologia vai disparar!”

“Porquê ficar só pelos resultados do S&P500?”

“Crypto vai explodir outra vez!”

“Fica rico com imobiliário!”

“ETFs é para meninos, anda jogar connosco na mesa dos adultos!”

Quem passa algum tempo no Facebook, Instagram, YouTube ou TikTok vê constantemente títulos destes. Todos os dias aparecem vídeos, artigos e anúncios que prometem a próxima grande oportunidade.

Este texto serve como um pequeno guia de sobrevivência para ajudar a avaliar o que vale a pena ler, ouvir ou até pagar, e o que provavelmente é apenas marketing bem feito.

Porque a verdade é que há bom conteúdo sobre finanças na internet. Mas também há muito ruído. E esse ruído cresce exponencialmente com os algoritmos que privilegiam o sensacionalismo e a urgência.

ETFs e o problema das promessas demasiado boas

Uma das formas mais simples de perceber se um artigo ou curso pode ser credível é ver como fala sobre ETFs.

Quando alguém fala em investir em ETFs mundiais ou no S&P500, e apresenta retornos realistas de 6% a 10% ao ano no longo prazo (número que coincide com a média histórica do S&P 500 ao longo de décadas), normalmente está alinhado com aquilo que a história dos mercados mostra.

O problema começa quando aparecem promessas diferentes. ETFs temáticos que vão “bater o mercado”, estratégias que prometem 15% ou 20% ao ano, ou fundos que supostamente encontraram uma fórmula especial para ter retornos muito superiores ao mercado durante décadas.

A história mostra que muito poucos fundos conseguem bater consistentemente o mercado durante longos períodos.

Segundo o relatório SPIVA mais recente (fim de 2025), 79% dos fundos de gestão ativa de large-cap nos EUA tiveram um desempenho abaixo o S&P 500 só nesse ano. E ao longo de períodos de 10-15 anos a percentagem de fundos que falham consistentemente sobe para valores entre 85% e 90% na maioria dos estudos da S&P Dow Jones Indices.

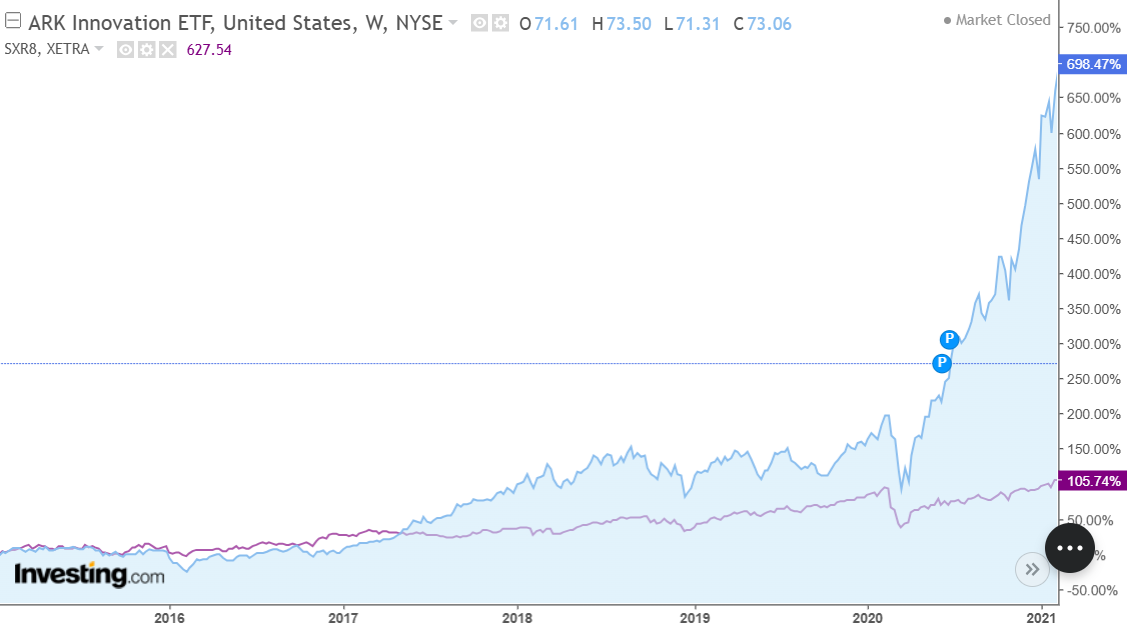

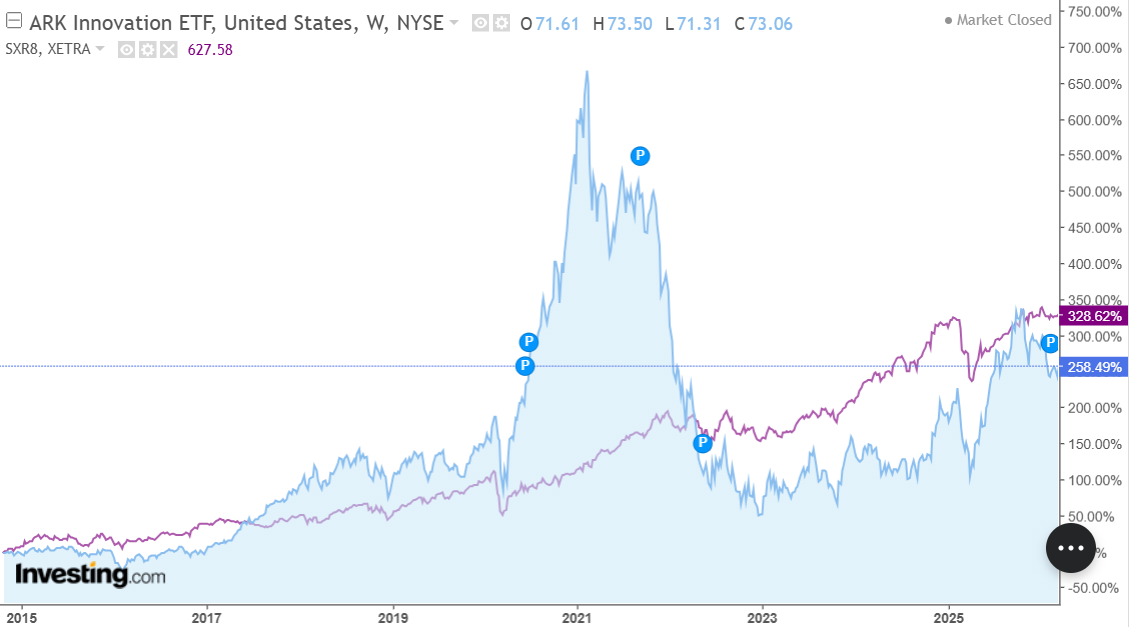

Um exemplo conhecido foi o ETF ARKK da ARK Invest. Durante algum tempo parecia imparável  . Investia em empresas tecnológicas muito inovadoras e chegou a ter rentabilidades espetaculares, o que fez muita gente acreditar que aquela estratégia iria bater o mercado durante muitos anos.

. Investia em empresas tecnológicas muito inovadoras e chegou a ter rentabilidades espetaculares, o que fez muita gente acreditar que aquela estratégia iria bater o mercado durante muitos anos.

De 2015 a 2021 subiu 698% enquanto que o S&P500 subiu “só” 105%:

Depois veio a realidade dos mercados  . O fundo sofreu um drawdown máximo superior a 77% e, dos máximos históricos acima de 150 dólares em 2021, ainda está cerca de 55-60% abaixo mesmo em 2026 (cotado na casa dos 70 dólares).

. O fundo sofreu um drawdown máximo superior a 77% e, dos máximos históricos acima de 150 dólares em 2021, ainda está cerca de 55-60% abaixo mesmo em 2026 (cotado na casa dos 70 dólares).

Isto não significa que a gestora Cathie Wood não saiba o que está a fazer. Mas mostra uma dificuldade muito comum na gestão ativa: acertar nas empresas certas uma ou duas vezes pode acontecer. O verdadeiro desafio é conseguir fazê-lo ano após ano, durante décadas.

A inovação muda rapidamente, as empresas que parecem imparáveis hoje podem perder relevância amanhã, e até os melhores gestores passam inevitavelmente por períodos em que as suas apostas não funcionam.

Por isso, para quem procura independência financeira, a pergunta essencial continua a ser simples: Existe alguma estratégia de gestão ativa comprovada que bata consistentemente um ETF global durante 20 ou 30 anos?

Até hoje, a evidência histórica mostra que isso é extremamente raro.

Ações individuais e histórias que parecem fazer sentido

Grande parte do conteúdo financeiro online gira à volta de ações individuais.

Todos já vimos exemplos destes: “A NVIDIA ainda vai duplicar.” “A Tesla vai dominar tudo.” “Esta empresa de inteligência artificial é a próxima grande oportunidade.”

Algumas destas previsões vão estar certas. Isso é inevitável.

Mas isso não significa que quem faz essas previsões consiga acertar consistentemente ao longo de muitos anos.

Existe uma pergunta simples que quase nunca é respondida: se alguém tem uma estratégia tão boa para escolher ações, porque não mostra o histórico completo da sua conta de investimento ao longo de 10 anos ou mais?

Se alguém conseguisse realmente bater o mercado de forma consistente, mostrar esse histórico seria a melhor publicidade possível.

Em vez disso, o que vemos muitas vezes são argumentos que parecem extremamente lógicos. Por exemplo, que o negócio cloud de uma empresa está a crescer muito, que determinada empresa domina o seu setor ou que uma nova tecnologia vai transformar uma indústria.

Tudo isso pode ser verdade. Mas também pode não ser.

É relativamente fácil encontrar argumentos convincentes para justificar porque uma empresa vai subir. E também é relativamente fácil encontrar argumentos convincentes para explicar porque pode cair.

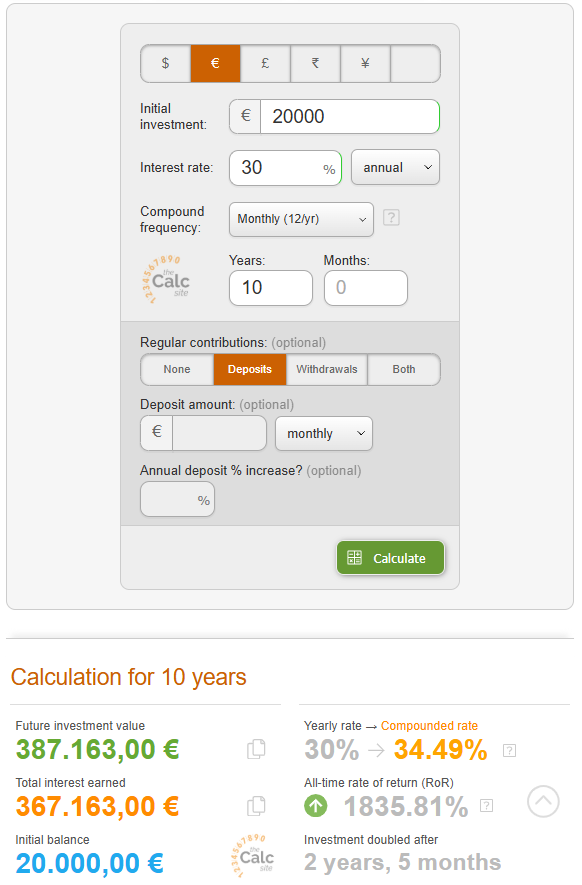

E na minha opinião o argumento mais óbvio de todos é que se realmente conseguem muito mais do que os “normais” 10% que um ETF do S&P 500 possa dar, então têm de andar por volta dos 30% ou 40%, ou até mais. Mas se conseguissem fazer isso, bastava juntarem ou irem ao banco pedir um crédito de 20k e investir durante 10 anos. A 30% ao ano conseguiam quase 400k, sem ter de investir nem mais um Euro.

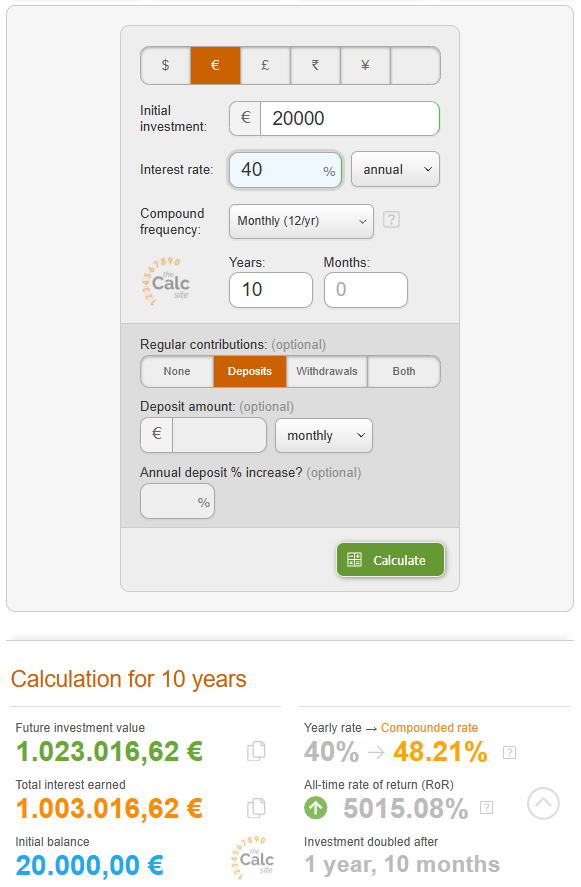

E a 40% até chegavam a 1 Milhão de Euros.

Se forem procurar existem realmente umas poucas pessoas no mundo que conseguiram até hoje bater o mercado duram mais de uma década, mas essas pessoas são extremamente raras. Um deles é o Mark Minervini que vende subscrições a 1000$ por mês, e mesmo assim não é transparente nos resultados

Isto para já não falar que se alguém conseguisse convencer alguém que consegue nem que seja 20% ao ano consistentemente, podia ir a qualquer banco ou instituição financeira e arranjava trabalho instantaneamente. Isto porque não há virtualmente ninguém na banca que consiga fazer isso. Certamente não estariam na net a vender cursos ou análises de ações.

O truque dos gráficos perfeitos

Outro exemplo muito comum é o chamado método infalível que aparece em muitos vídeos ou cursos.

Mostra-se um gráfico e diz-se algo como: “O meu método é simples. Compro aqui em baixo e vendo aqui em cima.”

Aqui está um exemplo clássico:

https://www.tiktok.com/@alextradezs/video/7574202521024072990

https://www.tiktok.com/@alextradezs/video/7574202521024072990

Quando olhamos para um gráfico histórico, parece sempre óbvio. Mas há um detalhe importante: esse gráfico foi escolhido depois de sabermos o que aconteceu.

Antes do movimento acontecer, ninguém sabia se o preço ia subir ou descer.

Uma forma simples de avaliar este tipo de conteúdo é procurar previsões antigas dessa pessoa, feitas antes dos movimentos acontecerem. Na maioria dos casos não existem, porque prever consistentemente o mercado é extremamente difícil.

Os estudos da DALBAR (Quantitative Analysis of Investor Behavior) mostram exatamente isso: o investidor médio em ações ganha consistentemente menos que o próprio mercado por causa de timing errado. Em 2024, por exemplo, o investidor médio obteve 16,54% enquanto o S&P 500 subiu 25,02% – uma diferença de quase 8,5 pontos percentuais só por entrar e sair nas alturas erradas.

Outro bom exemplo aconteceu em 2020, quando o mercado caiu com a pandemia. Muitas pessoas venderam as suas posições e ficaram satisfeitas quando o mercado continuou a cair durante algum tempo.

O problema surgiu depois. O mercado recuperou muito rapidamente e quem ficou à espera de uma nova queda perdeu grande parte da subida.

Isto mostra uma realidade importante: acertar na venda já é difícil. Acertar na venda e depois acertar novamente na recompra é ainda mais difícil. No entano…

…às vezes faz sentido ter algumas ações individuais

Apesar de tudo isto, existe também um fator psicológico importante.

Investir apenas num ETF mundial durante décadas é bastante aborrecido. Não há emoção nenhuma. Apenas contribuições regulares e crescimento lento ao longo dos anos.

Com o tempo é normal pensar coisas tipo: “No ano passado pensei comprar aquela ação e ela acabou por subir imenso.”

Claro que também nos esquecemos rapidamente de todas as vezes em que pensámos o mesmo e teria corrido mal.

Por isso algumas pessoas (eu incluído :p) optam por uma estratégia simples: manter a grande maioria do portefólio em ETFs e reservar uma pequena parte para experimentar investir em ações individuais.

Por exemplo, 95% em ETFs e 5% em escolhas pessoais.

Assim é possível manter uma estratégia sólida e ao mesmo tempo satisfazer a curiosidade de investir noutras empresas. Com o passar dos anos, é interessante comparar os resultados dessas escolhas com o desempenho do mercado.

Muitas vezes descobre-se algo curioso: bater o mercado é muito mais difícil do que parece.

Crypto: potencial enorme, risco enorme

No mundo das criptomoedas acontece algo semelhante, mas com ainda mais volatilidade.

Existem muitas formas de ganhar dinheiro em crypto, desde trading a staking ou novos projetos que aparecem em cada ciclo de mercado. Ao mesmo tempo também existem exemplos muito grandes de perdas.

Um caso muito conhecido foi o colapso do ecossistema Terra/Luna em 2022.

A stablecoin UST prometia cerca de 20% ao ano através do protocolo Anchor. Muitas pessoas acreditaram que tinham encontrado uma forma relativamente segura de gerar rendimentos elevados.

Alguns chegaram mesmo a dizer que 100.000€ investidos já permitiam viver desses rendimentos.

Depois o sistema colapsou. Em poucos dias (maio de 2022) evaporaram-se entre 40 e 50 mil milhões de dólares em valor de mercado. A UST caiu de 1 dólar para cêntimos e a LUNA de 87 dólares para quase zero.

Pessoalmente já ganhei muito dinheiro a fazer staking de stablecoins como USDC. Eu emprestava as criptomoedas e recebia cerca de 6% ao ano. Acabou por perder interesse quando os riscos do modelo ficaram evidentes e as taxas caíram bastante após os problemas no setor. Entretanto os 300€ em crypto que comprei para ter direito a isso, valiam 150€ e tive de esperar mais de 3 anos até que voltasse a subir para resgatar com lucro. Desta vez deu bem, mas para a próxima pode já não dar. :p

Isto não significa que as criptomoedas sejam boas ou más. Mas mostra algo importante: quem afirma saber quais vão ser as moedas vencedoras nos próximos 20 ou 30 anos está, na prática, a especular.

É possível ganhar muito dinheiro neste espaço, mas também é muito fácil perder.

Imobiliário: trabalho real, não magia

No imobiliário encontramos um tipo de marketing muito semelhante.

É comum ver promessas de renda passiva imediata, estratégias para comprar casas sem dinheiro ou cursos que prometem ensinar a viver de rendas rapidamente.

Quem tem experiência em imobiliário sabe que a realidade é diferente. Encontrar bons negócios demora tempo, negociar exige paciência e gerir imóveis envolve lidar com pessoas, contratos e manutenção.

Especialmente no início, dá trabalho. Arrendar, cobrar rendas, tratar de avarias, lidar com inquilinos e impostos não é “passivo”, é um negócio que exige dedicação constante.

O imobiliário pode ser um excelente investimento (com yields médios de 3-6% em muitos mercados mais custos de manutenção e impostos), mas raramente é um processo rápido ou totalmente passivo.

Cursos caros raramente são atalhos

Existe uma frase famosa de Benjamin Franklin que diz que investir em conhecimento é o investimento que paga sempre os melhores retornos.

Isso continua a ser verdade.

Mas há algo importante a ter em conta: pagar por um curso caro não substitui o trabalho necessário para dominar um tema.

Pagar 500€ ou mais por um curso não significa que de repente se aprende tudo sobre investimentos, negócios ou imobiliário.

Na maioria das áreas, o melhor caminho costuma ser começar por aprender sozinho, experimentar na prática e só depois investir em formação mais avançada.

Assim é possível perceber se aquele tema realmente interessa e se faz sentido aprofundar.

Conclusão: aproveitar a internet, mas com filtro

Hoje existe mais informação sobre investimentos do que alguma vez existiu.

Isso é uma grande vantagem. Mas também significa que existe uma enorme quantidade de marketing, promessas exageradas e estratégias que parecem demasiado boas para ser verdade.

Sempre que encontrares um artigo, vídeo ou curso sobre investimentos vale a pena fazer algumas perguntas simples:

- Os resultados apresentados são realistas?

- Existe um histórico longo que prove que aquela estratégia funciona?

- Ou são apenas exemplos escolhidos depois de já se saber o que aconteceu?

Porque nos investimentos existe uma regra que continua a ser válida:

se parece fácil demais, provavelmente não é assim tão simples.

No meio de tanto ruído, promessas e histórias que parecem fazer sentido, a vantagem está em fazer o oposto da maioria. Investir de forma consistente, manter o foco no que já provou funcionar ao longo de décadas e ignorar a necessidade constante de procurar “a próxima grande oportunidade”. No longo prazo, não ganha quem acerta mais vezes, ganha quem consegue manter a disciplina e não se deixa distrair por tudo o que parece mais apelativo no momento.