No outro dia apanhei uma conversa em que se debatia a razão de não haver PPRs só com um ETF do MSCI World ou S&P 500 com custos baixos por volta dos 0,5.

A explicação mais imediata que qualquer gestor de PPR costuma dar é simples: criar e comercializar um PPR envolve custos elevados. E isso é verdade.

Mas fico sempre com a sensação de que essa não pode ser a história completa. Porque, fazendo contas rápidas, 1,5% sobre pouco dinheiro investido pode acabar por render menos do que 0,5% sobre um volume muito maior.

Foi aí que fui olhar para os números. Fui ver quanto é que os maiores PPR Fundo têm em ativos sob gestão, os chamados Assets Under Management, para perceber quanto recebem efetivamente em comissões de gestão todos os anos.

Os 10 maiores PPR Fundo

Os 10 maiores PPR Fundo

Decidi então partilhar convosco os números dos 10 maiores PPR fundo, não só para vermos os valores das comissões, mas também para matarmos a curiosidade de saber quais são os maiores e confirmar a ideia que acho que todos temos, que os PPRs com mais ativos não devem ser os que rendem mais.

Para quem não sabe, um PPR fundo é um Plano Poupança Reforma em que o teu dinheiro é investido nos mercados financeiros, como ações e obrigações. Isso significa que o valor pode subir e descer ao longo do tempo. Não há garantia de que recebas sempre pelo menos o que investiste, mas em contrapartida existe a possibilidade de obter rendimentos mais interessantes no longo prazo.

Também há PPRs com capital garantido, normalmente ligados a seguros e funcionam de forma mais conservadora. No entanto, essa segurança costuma significar rentabilidades mais baixas.

O mercado dos PPRs cresceu bastante nos últimos anos, com o total de património gerido nos PPR a rondar os 4,8 mil milhões em 2025 e a continuar a subir em 2026, graças a opções mais focadas em ações e à procura por opções com benefícios fiscais que ajudam a aumentar um pouco os ganhos.

Deixo já a ressalva que a minha opinião é que investir em PPRs não compensa tanto como parece, porque os ETFs globais ou índices como o S&P 500 têm tido resultados bastante melhores nos últimos anos, com rentabilidades médias em alguns casos de 10% anualizados. Mesmo com benefícios fiscais, os PPRs têm sido piores que ETFs, e não são o meu primeiro conselho para FIRE; esta análise é só para matar a curiosidade.

O que inclui a tabela

O que inclui a tabela

Mas vamos à tabela com o top 10 por património gerido, incluindo um resumo do que investe, o volume de património gerido e a rentabilidade anualizada nos últimos 5 anos, se disponível, a comissão total em percentagem e valor anual.

No final adicionei o Optimize Agressivo e o STOIK, uma vez que são dois PPRs falados no meio FIRE que não constam na lista do top 10 e achei interessante olhar também para os números deles.

Uma nota rápida antes dos números: quando falo de “comissão de gestão” refiro-me ao que o PPR cobra anualmente sobre o património. Há outros custos (custódia, TER, comissões de subscrição/resgate, spreads em produtos subjacentes) que também mordem a rentabilidade mas não estão contemplados aqui, porque a ideia é ver quanto é que a comissão de gestão, por si só, rende aos gestores.

|

Posição |

Nome |

Resumo de Investimentos |

Património Gerido (M€) |

Rent. Anual (2021-2025) |

Comissão (%) |

Receita Anual (M€) |

|

1 |

BPI Reforma Investimento (1991) |

Obrigações taxa fixa maioria, até 25% ações. Risco moderado. |

661 |

0,63% |

1,44% |

9,50 |

|

2 |

IMGA Poupança (2003) |

Foco em obrigações (públicas e empresariais). Baixa volatilidade. |

416 |

0,80% |

1,00% |

4,16 |

|

3 |

BPI Reforma Obrigações (1991) |

100% obrigações (fixa e indexada). Super conservador. |

370 |

-0,48% |

0,95% |

3,53 |

|

4 |

Alves Ribeiro PPR / Invest AR PPR (2001) |

Alocação equilibrada global, mix ações e obrigações longo prazo. |

342 |

3,27% |

1,50% |

5,16 |

|

5 |

Caixa Wealth Moderado (2018) |

Obrigações taxa fixa e até 25% ações. Gestão Patrimónios. |

325 |

2,13% |

1,20% |

3,90 |

|

6 |

Save & Grow PPR (2021) |

Até 100% ações internacionais growth. Gestão ativa. |

300 |

5,20% (desde 2021) |

1,40% |

4,20 |

|

7 |

Caixa Moderado (2019) |

Multiativos moderado: equilíbrio entre ações e obrigações. |

296 |

1,45% |

1,12% |

3,40 |

|

8 |

BPI Reforma Valorização (2005) |

Foco em obrigações (públicas e empresariais). Baixa volatilidade. |

212 |

2,30% |

1,91% |

4,09 |

|

9 |

Caixa Wealth Defensivo (2018) |

100% Obrigações. Gestão Patrimónios. |

180 |

1,50% |

0,70% |

1,26 |

|

10 |

Bankinter Rendimento (2024) |

100% obrigações (fixa e indexada). Super conservador. |

145 |

2,40% (desde 2024) |

0,75% |

1,09 |

|

FIRE |

Optimize PPR Agressivo (2018) |

Quase 100% ações globais. Risco alto. |

74 |

4,23% |

1,80% |

1,33 |

|

FIRE |

PPR SGF Stoik (2016) |

Balanceado ETFs, ações, obrigações, ouro e imobiliário. |

42 |

3,10% |

1,00% |

0,42 |

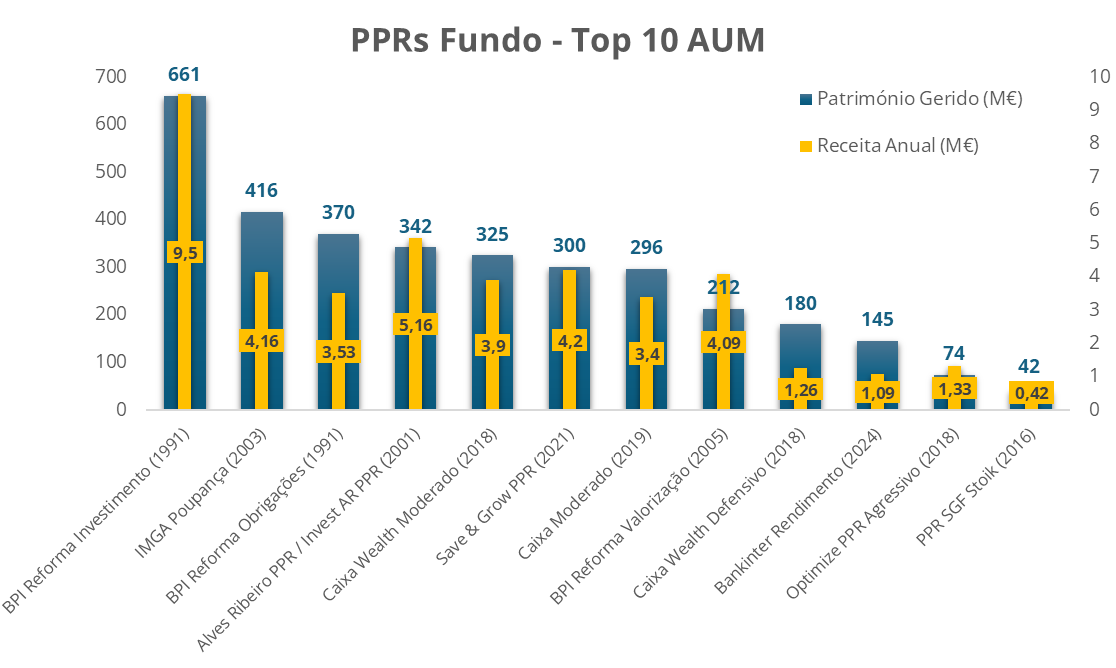

Aqui os mesmo números num gráfico, em que a barra azul são os ativos sobre gestão e a amarela as comissões que recebem.

Uma ressalva para não sermos induzidos em erro ao analisar os valores totais dos fundos: O PPR Alves ribeiro por exemplo, existe desde 2001 e teve rentabilidades bastante boas, ou seja os ativos totais neste momento são 340 milhões, mas isso não significa que as pessoas investiram 340 milhões nele. Como já existe há quase 25 anos, numa estimativa muito por alto devem ter sido investidos ~150 milhões e os restantes ~200 milhões devem vir dos ganhos que esse dinheiro rendeu ao longo dos anos. Outro exemplo, o Save & Grow tem neste momento 300 milhões, mas como só existe há 5 anos, devem ter sido investidos uns ~240 milhões e os restantes ~60 milhões devem vir dos ganhos. Não é só por gerirem muito dinheiro que significa que tiverem mais subscrições.

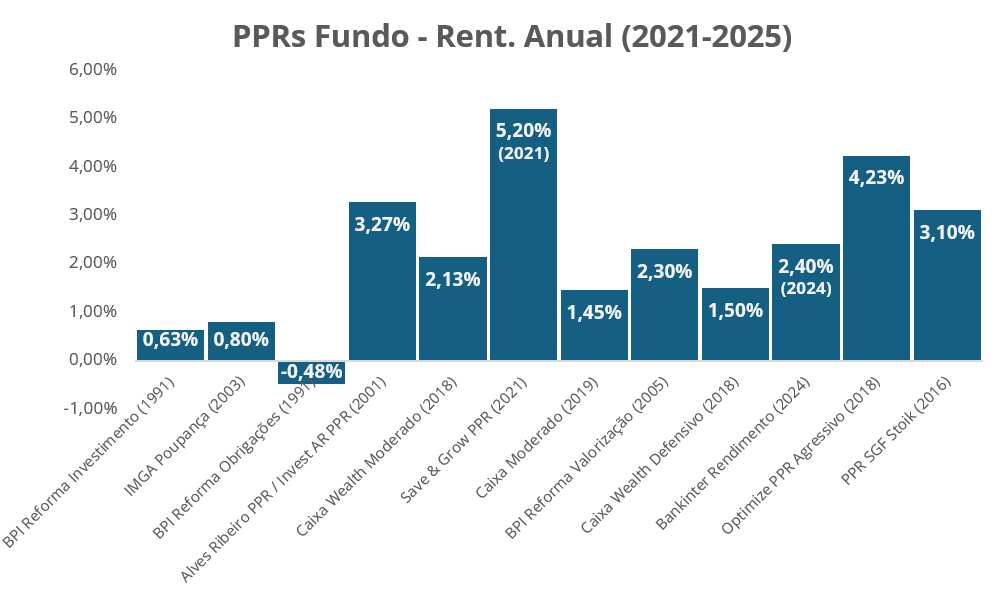

E aqui fica a rentabilidade anual dos últimos 5 anos. O que salta logo à vista é que os maiores não são os que têm rendido mais.

BPI Reforma Investimento

BPI Reforma Investimento

Mas vamos ao que interessa. Temos em primeiro lugar o BPI Reforma Investimento com 661 milhões de euros.

A rentabilidade a 5 anos é 0,63% e a 15 anos é 1% ao ano; isto faz questionar o porquê de ser o maior. Afinal, o que está à frente deve ter alguma vantagem, nem que seja pelo menos um rendimento igual à inflação. A inflação média anual nos últimos 15 anos em Portugal foi de cerca de 1,9%.

A resposta está na sua longevidade de décadas, que criou um efeito de acumulação massivo, aliada a uma máquina comercial bancária agressiva que capta o investidor médio através de campanhas de final de ano e da facilidade de subscrição ao balcão.

Para contexto, o investidor “não financeiro” muitas vezes privilegia a conveniência do seu banco habitual e a segurança psicológica de um fundo com grande volume, ignorando que os custos de gestão acabam por comer a rentabilidade em períodos de juros baixos, como aconteceu nos últimos 15 anos.

Enquanto fundos independentes, como os da Casa de Investimentos ou Stoik, são falados na internet, os fundos dos grandes bancos como o BPI captam o “dinheiro silencioso” de quem vai ao balcão tratar de outros assuntos e acaba por sair com um PPR.

Esta tática é extremamente eficaz, especialmente em Portugal onde a literacia financeira é baixa e ainda se confia muito no “senhor do banco”.

A receita anual em comissões deste PPR é de 9,5 milhões de euros por ano; só tem tendência para aumentar.

IMGA Poupança

IMGA Poupança

O IMGA Poupança é gerido pela IM Gestão de Ativos e existe desde 2003. Tem cerca de 416 milhões de euros sob gestão, o que o coloca confortavelmente em segundo lugar no ranking.

À primeira vista pode parecer estranho estar tão alto na tabela quando a rentabilidade anualizada dos últimos 5 anos ronda apenas 0,80%. Não é um fundo que apareça muito em fóruns, nem é daqueles que a malta compara com o MSCI World para ver se bate ou não. Então porque é que é o segundo maior?

A explicação passa muito pela base de distribuição. A IMGA está ligada ao grupo Montepio; isso significa acesso direto a uma rede bancária com milhares de clientes. Tal como acontece com os PPRs do BPI ou da CGD, existe um fluxo constante de subscrições feitas ao balcão, muitas vezes no final do ano, quando as pessoas querem aproveitar o benefício fiscal. Não é um crescimento viral na internet; é um crescimento silencioso, feito cliente a cliente.

Outra curiosidade interessante é o perfil do fundo. É claramente conservador, com foco em obrigações públicas e empresariais. Num país onde muitos investidores ainda associam PPR a produto seguro para a reforma, este posicionamento encaixa perfeitamente. Em especial numa fase como 2023 a 2025, em que a subida das taxas de juro voltou a tornar as obrigações minimamente atrativas depois de anos praticamente a zero.

A comissão de gestão ronda 1%. Pode parecer baixa comparando com alguns fundos que cobram 1,5% ou mais; mas aplicada a 416 milhões significa cerca de 4,16 milhões de euros por ano em receita recorrente.

Mesmo sem grandes performances, a máquina funciona. O fundo não precisa de brilhar; precisa apenas de manter estabilidade suficiente para não assustar os subscritores.

Há ainda outro fator que ajuda a explicar o tamanho. O IMGA Poupança já passou por vários ciclos de mercado desde 2003. Isso cria um efeito bola de neve semelhante ao que vemos no BPI Reforma Investimento: património que não vem só de novas entradas, mas também da acumulação ao longo de duas décadas.

Resumindo, o IMGA Poupança é o exemplo clássico de como dimensão não significa performance extraordinária. Significa longevidade, rede comercial forte e um posicionamento que encaixa no perfil conservador do investidor médio português. E com 4 milhões por ano em comissões, percebe-se bem porque é que o modelo não tem grande incentivo para baixar drasticamente os custos.

BPI Reforma Obrigações

BPI Reforma Obrigações

O BPI Reforma Obrigações é gerido pelo Banco BPI e existe desde 1991; só isso já explica parte do seu tamanho. Com cerca de 370 milhões de euros sob gestão, é um dos grandes dinossauros do mercado dos PPR.

O fundo investe praticamente a 100% em obrigações, tanto de taxa fixa como indexadas. É o perfil mais conservador possível dentro dos PPR fundo. Para muita gente, isto encaixa perfeitamente na ideia de reforma: estabilidade acima de tudo, mesmo que isso signifique abdicar de rentabilidade.

Nos últimos 5 anos a rentabilidade anualizada foi negativa, cerca de -0,48%. Isto levanta a pergunta óbvia: como é que um fundo com este desempenho continua com tanto património?

A resposta volta a ser distribuição e inércia. Sendo um produto antigo do BPI, foi subscrito durante décadas por clientes que procuravam algo seguro no próprio banco. Muitos mantêm-no simplesmente porque já lá está, porque transferir dá trabalho ou porque a palavra obrigações transmite conforto psicológico.

A comissão ronda 0,95%, o que aplicado a 370 milhões representa cerca de 3,5 milhões de euros por ano em receitas recorrentes.

Alves Ribeiro PPR

O muito badalado Alves Ribeiro PPR tem uma comissão total suportada pelo investidor, gestão mais depositário, reportada em documentos como cerca de 1,5%, embora a comissão de gestão nominal divulgada às vezes apareça como 0,75% com o resto a somar-se via depositário e encargos.

É um fundo de vida longa com performance histórica sólida. Muita gente até o comparava com ETFs do MSCI World porque os resultados a 5 e 10 anos eram quase idênticos por volta de 2019 e 2020.

O seu grande património advém tanto de subscrições como de ganhos acumulados. É o exemplo de fundo com track record que atrai e retém capital.

Eu próprio investi neste PPR há uns anos; entretanto arrependi-me porque acho que não vai conseguir manter os resultados que tinha e levantei quase tudo durante os anos em que foi possível levantar sem penalizações.

Caixa Wealth Moderado

Caixa Wealth Moderado

Nos Caixa Wealth vemos uma lógica diferente do típico PPR de balcão.

O Caixa Wealth Moderado tem cerca de 306 milhões sob gestão e está dividido em quatro categorias com mínimos de entrada elevadíssimos. A categoria A exige 125.000 euros, a B 500.000 euros, a C 1.000.000 euros e a D 5.000.000 euros.

Só este detalhe já mostra que não estamos a falar do investidor médio que entra com 2.000 euros para aproveitar o benefício fiscal. Estamos a falar de clientes com patrimónios relevantes.

Outro ponto interessante é que a comissão desce à medida que o montante investido aumenta. Na categoria A a comissão de gestão é 1,00%, mas na categoria D desce para 0,49%. Quem investe mais paga menos em percentagem.

Com 306 milhões sob gestão, mesmo considerando as diferentes categorias, estamos a falar de uma receita anual relevante para a gestora.

Isto ajuda a perceber uma coisa importante. O mercado de PPR não é homogéneo. Tens produtos pensados para captação em massa através da rede bancária; tens produtos desenhados para clientes de elevado património que procuram enquadramento fiscal eficiente dentro de uma lógica mais personalizada.

Save & Grow PPR

Save & Grow PPR

O Save & Grow PPR da Casa dos Investimentos, lançado em 2020, cresceu rapidamente e já está no top 6 por património. Tem classes com comissões de 1,20% e 1,40%.

O que é impressionante é isto: em apenas 4 ou 5 anos o produto conseguiu captar muito capital ao promover uma narrativa quase totalmente em ações internacionais com perfil growth e gestão ativa. Mostra como marketing mais performance inicial pode acelerar captação.

Neste momento estão a fazer 4,2 milhões de euros por ano em comissões.

BPI Reforma Valorização

BPI Reforma Valorização

O BPI Reforma Valorização tem uma comissão de gestão de 1,91%.

Aqui está a demonstração clássica: uma comissão quase ao dobro consegue, com metade do património, gerar receitas muito parecidas com fundos maiores e mais baratos. É por isso que comparar só AUM é enganador; tens de olhar ao preço cobrado por cada euro.

Caixa Wealth Defensivo

Caixa Wealth Defensivo

O Caixa Wealth Defensivo, com 180 milhões e comissão de 0,70%, mostra outro ângulo interessante: comissão mais baixa, perfil muito conservador, mas ainda assim património relevante.

Aqui já estamos numa zona onde a receita anual estimada é bem mais modesta comparando com os 9 ou 5 milhões dos líderes.

Bankinter Rendimento

Bankinter Rendimento

O Bankinter Rendimento, lançado em 2024, já chegou aos cerca de 145 milhões de euros em património gerido em menos de dois anos. É impressionante para um produto tão recente.

A explicação passa pela máquina comercial do Bankinter, um banco espanhol a expandir-se forte em Portugal com campanhas agressivas de captação, especialmente no final do ano para maximizar benefícios fiscais.

Com uma comissão de 0,75% e um perfil super conservador, 100% em obrigações fixa e indexada, atrai o investidor que quer segurança acima de tudo, num contexto de juros a subir.

Apesar de novo, já mostra uma rentabilidade de 2,40% nos últimos dados; bate muitos fundos antigos em tempos de inflação.

É o exemplo perfeito de como uma comissão competitiva e um posicionamento claro em conservadorismo podem disparar o crescimento, mesmo num mercado dominado por velhos conhecidos.

PPR SGF Stoik

PPR SGF Stoik

O PPR SGF Stoik, lançado em 2016, tem cerca de 42 milhões sob gestão e é um dos preferidos da comunidade FIRE em Portugal.

A abordagem é balanceada com ETFs, ações, obrigações, ouro e até imobiliário; dá uma diversificação que muitos fundos bancários invejam.

A comissão é de 1,00%. Apesar do risco moderado, rendeu 3,10% anualizados nos últimos 5 anos, batendo a inflação portuguesa média, graças a alocações como ouro que protegeram em tempos turbulentos.

Não é o maior; mas é dos mais eficientes para quem planeia reforma sem dramas.

Optimize PPR Agressivo

Optimize PPR Agressivo

O Optimize PPR Agressivo, desde 2018, gere cerca de 74 milhões e é o sonho de quem gosta de risco alto, com quase 100% em ações globais focadas em tech e growth stocks como Microsoft ou Amazon.

O crescimento rápido deve-se à performance em anos bons, como 20,7% em 2023 ou 18,3% em 2021, que atraem investidores que fogem dos PPRs conservadores e procuram bater o mercado.

Com uma comissão de 1,80% não é o mais barato; mas compensa para quem aposta no longo prazo.

Tem exposição pesada aos EUA, cerca de 47,6% no final de 2025, o que o torna sensível a Wall Street mas também o impulsionou em bull markets.

Rendeu 4,23% anualizados nos últimos 5 anos, bem acima da média dos PPRs, apesar de quedas fortes em anos maus como -25% em 2022.

A grande lição não é a rentabilidade. É o preço.

A grande lição não é a rentabilidade. É o preço.

Se olharmos para o panorama geral, a grande lição não está na rentabilidade nem sequer no volume sob gestão. Está no preço.

Num fundo com 300 ou 400 milhões, a diferença entre cobrar 1% ou quase 2% não é marginal; traduz-se em vários milhões de euros por ano. É receita recorrente, previsível e confortável.

E é aqui que a pergunta inicial ganha outra dimensão. A ausência quase total de PPRs simples, indexados a um ETF do S&P 500 ou do MSCI World com uma comissão total de 0,5%, não parece resultar de impossibilidade técnica. Do ponto de vista operacional, isso seria perfeitamente exequível. Comprar um ou dois ETFs globais amplamente negociados, manter uma estrutura enxuta e limitar a gestão ativa não é nada de extraordinário para uma sociedade gestora.

Façamos um exercício simples.

Se um PPR desses conseguisse atingir um património semelhante ao do Save & Grow PPR, gerido pela Casa de Investimentos, ou seja, cerca de 300 milhões de euros, uma comissão de 0,5% geraria 1,5 milhões por ano. Receita recorrente, estável, suficiente para pagar equipa, compliance, auditorias, depositário e ainda sobrar margem.

Há vários PPRs no mercado português que vivem com receitas anuais abaixo disso e continuam ativos há anos. Ou seja, a viabilidade económica existe. O que não existe é pressão competitiva suficiente para forçar essa descida de preços.

Performance provável no longo prazo

Agora junta a isto outro fator: performance provável no longo prazo.

Um PPR que simplesmente replicasse um ETF global diversificado teria, com grande probabilidade, resultados superiores à maioria dos PPRs conservadores e muito possivelmente também superiores ao próprio Save & Grow num horizonte suficientemente longo. Não porque fosse mais “inteligente”, mas porque reduzir custos e seguir o mercado global tem sido historicamente uma combinação difícil de bater.

Imagina o efeito disso no marketing.

Se ao fim de 10 ou 15 anos os números mostrassem que aquele PPR simples e barato estava consistentemente no topo das rentabilidades líquidas, a publicidade fazia-se sozinha. O crescimento deixava de depender apenas da rede bancária; passava a vir da comparação fria de resultados.

Aliás, o modelo até podia ser mais criativo.

Poderia começar com uma comissão de 1,5% numa fase inicial, para cobrir custos de arranque. Ao atingir 50 milhões, descia para 1%. Aos 150 milhões, passava para 0,75%. Aos 300 milhões, fixava-se nos 0,5%. Tudo isto pré-definido no regulamento, transparente desde o primeiro dia.

Imagina o efeito quase tribal disto.

Os próprios clientes iam querer que o fundo crescesse. Iam falar com amigos e conhecidos, quase num tom meio conspirativo: “Investe também, precisamos de chegar aos 150 milhões para baixar a comissão.” De repente, a redução de custos tornava-se um objetivo coletivo. Um mecanismo de marketing orgânico embutido no próprio produto.

O que falta afinal?

O que falta afinal?

No fundo, o que estes números mostram é que um PPR simples, barato e indexado não só é possível como poderia ser altamente competitivo e ainda assim rentável para a gestora.

O que falta não é matemática. É alinhamento de incentivos.

Enquanto o mercado continuar confortável com margens elevadas, dificilmente veremos alguém a trocá-las voluntariamente por escala. Mas que o espaço existe, existe.

O impacto real das comissões no longo prazo

Para explorar outro ângulo sobre as comissões, tive aqui uma conversa com o ChatGPT sobre as comissões do PPR Alves Ribeiro. Usei-o para fazer umas contas de quanto as comissões retiram ao potencial lucro de um PPR.

Queria partilhar esta parte convosco para terem ideia de quanto encargos de 1,59% impactam os resultados ao longo de períodos longos, neste exemplo 24 anos, desde que o PPR foi criado.

Esta conversa surgiu quando me perguntei o quanto a comissão diária descontada impacta o valor do PPR. Tirar um pouco todos os dias faz compound, mas ao contrário.

E por outro lado, com 343 milhões de euros sob gestão, 1,59% não será excessivo?

Deixo-vos aqui a resposta:

“(…) num fundo de investimento a matemática é de juros compostos e as comissões são deduzidas ao valor do ativo todos os dias.

Isso significa que a comissão não “come” apenas o lucro; ela impede que esse dinheiro fique no fundo a render mais juros para ti no dia seguinte. É o chamado custo de oportunidade.

Vamos fazer as contas certas, matemática financeira pura, para o período de 15-11-2001 a 27-01-2026, aproximadamente 24,2 anos.

A Matemática Real, fórmula de Fisher invertida

Se o fundo rendeu 6,1% líquidos e a taxa de encargos é de 1,59%, o rendimento que o gestor teve de ir buscar ao mercado, bruto, é calculado assim:

1 + r_bruto = (1 + r_liquido) × (1 + r_custo)

1 + r_bruto = 1,061 × 1,0159 ≈ 1,07787

Ou seja, a rentabilidade bruta anual foi de 7,787%.

O Impacto Acumulado, 24,2 anos

Imagina que tinhas investido 1.000€ no dia em que o fundo abriu:

Cenário

Rentabilidade anual

Valor final

Real, líquido, 6,1% → 4.218€

Sem comissões, 7,787% → 6.162€

No cenário real, ganhaste 3.218€ de lucro.

No cenário hipotético sem comissões, terias ganho 5.162€ de lucro.

A diferença entre os dois cenários é de 1.944€.

Este valor não corresponde a dinheiro que a gestora “levou” diretamente para o bolso nesse montante exato; é a diferença acumulada ao longo de 24 anos entre investir com 1,59% de encargos anuais e investir sem esses encargos. Inclui tanto as comissões pagas como o efeito de juros compostos que deixaste de ganhar sobre esse dinheiro.

Conclusão: os 1,59% ao ano parecem pequenos, mas ao fim de 24 anos representam uma diferença de cerca de 31,5% do valor final potencial que poderias ter acumulado num cenário sem encargos.

Dito de outra forma: uma parte relevante do crescimento potencial ficou pelo caminho devido à estrutura de custos. Para um fundo que já tem uma escala de 343 milhões, é legítimo questionar se a estrutura de custos não é pesada demais para o investidor moderno.

Porque é que eles não baixam?

Como referiste, com cerca de 5,4 milhões de euros de receita anual apenas neste fundo, poderiam perfeitamente baixar a taxa para 0,8%.

A 0,8%, a receita seria de cerca de 2,7 milhões por ano.

Mesmo com 20 pessoas a ganhar 50.000€ por ano, 1 milhão em salários, ainda sobrava margem confortável.

Mantêm a taxa alta porque em Portugal o investidor comum ainda olha para o PPR como um produto quase “mágico” devido ao benefício do IRS; e os bancos aproveitam essa vantagem fiscal para cobrar comissões que, num ETF normal, seriam vistas como claramente excessivas.”

A resposta afinal não é técnica. É económica.

A resposta afinal não é técnica. É económica.

Começámos com uma pergunta simples: porque é que não existem PPRs baratos, indexados, com 0,5% de comissão?

Depois de olhar para centenas de milhões sob gestão e para milhões de euros anuais em receitas, a resposta deixa de ser técnica e passa a ser económica. O mercado atual funciona. Funciona para as gestoras. Funciona para os bancos. Funciona o suficiente para que ninguém sinta urgência em mexer.

Mas ao mesmo tempo, os números também mostram outra coisa: o poder não está do lado da estrutura; está do lado do capital.

São as decisões individuais, repetidas milhares de vezes, que alimentam estes 4,8 mil milhões de euros. Cada subscrição é um voto. Cada renovação automática é um voto. Cada transferência que não acontece é um voto.

O investidor médio pensa que está a escolher entre fundos. Na prática, está a escolher modelos de negócio.

A matemática não tem opinião

A matemática não tem opinião

Ao longo do artigo vimos que 1% ou 1,5% parecem pequenos. Vimos que não são. Vimos que a diferença não é filosófica; é matemática.

E a matemática, ao contrário do marketing, não tem opinião.

Talvez daqui a uns anos exista um PPR simples, global, barato, quase aborrecido. Talvez comece pequeno. Talvez seja ignorado no início. Mas se os números forem consistentes e as comissões forem realmente baixas, não precisará de campanhas agressivas nem de balcão. Crescerá por comparação.

Até lá, a realidade é esta: o mercado dos PPR não é desenhado para maximizar o teu retorno; é desenhado para oferecer um retorno aceitável enquanto mantém uma margem confortável para quem o gere.

Onde entra o FIRE

É precisamente aqui que se nota a diferença de mentalidade.

Quem está focado em FIRE olha para custos como uma variável crítica. Não como um detalhe. Quando o objetivo é acumular capital suficiente para viver de rendimentos, cada décima de percentagem conta.

Ao longo de 20 ou 30 anos, a diferença entre 0,2% e 1,5% pode significar vários anos de liberdade.

É por isso que a maioria das pessoas que segue esta filosofia acaba naturalmente em ETFs globais de baixo custo. Simples. Diversificados. Baratos. Sem balcão, sem conversa, sem intermediários.

O PPR tradicional encaixa melhor noutro perfil. Pessoas que valorizam a relação presencial, que querem alguém do outro lado da mesa a explicar, que precisam da sensação de acompanhamento para dormir descansadas. E isso tem valor. Só não é gratuito.

No fundo, não é uma questão do que é certo ou errado. É uma questão de prioridades.

Se o teu objetivo é maximizar a probabilidade de independência financeira o mais cedo possível, vais inevitavelmente prestar muita atenção às comissões.

Se o teu objetivo principal é sentir segurança através de aconselhamento próximo, provavelmente aceitarás pagar mais por isso.

E tudo começa sempre no mesmo ponto: perceber que cada decisão de investimento é também uma decisão sobre o modelo que estás a financiar.