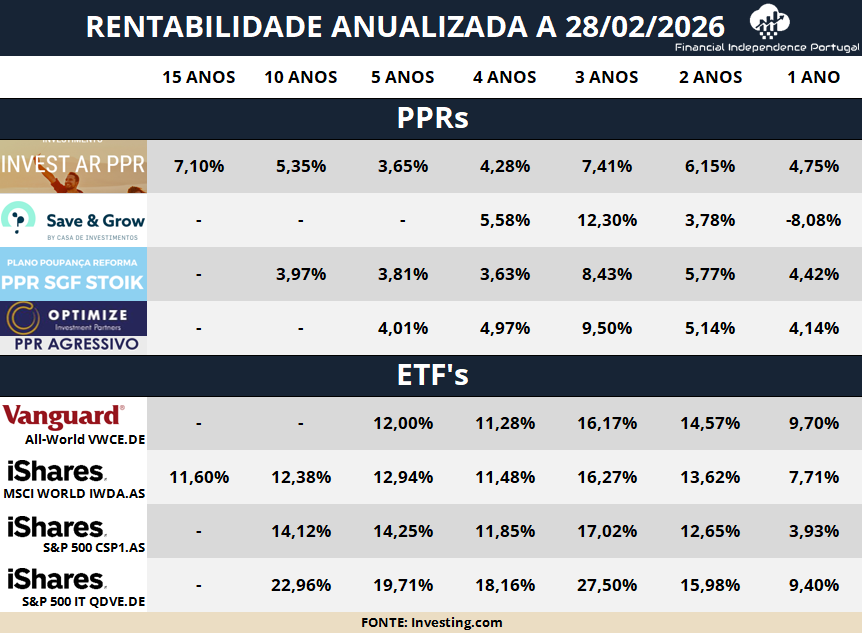

Nota importante: Estes números servem apenas como referência e não devem ser usados para comparar diretamente PPRs com ETFs.

Nota importante: Estes números servem apenas como referência e não devem ser usados para comparar diretamente PPRs com ETFs.

Quem já anda nisto há algum tempo sabe que uma imagem com números faz muito do trabalho, mas convém puxar alguns exemplos práticos para ficar tudo claro. Aqui vai uma leitura direta dos resultados até 31/12/2025 e o que isso significa para quem está a acumular rumo ao FIRE.

Os PPRs continuam a mostrar rendimento inferior ao dos ETFs quando olhamos só para rentabilidades anualizadas. Isso não elimina as vantagens fiscais dos PPRs, mas põe as expectativas no devido contexto.

O Invest AR PPR continua a ser o mais previsível no longo prazo. A 15 anos está nos 7,02%, a 10 anos nos 4,68%. Para um produto com capital garantido? Não. Para um produto conservador no contexto de FIRE? É aceitável. Mas é bom lembrar que estamos a falar de metade do que um ETF global fez no mesmo período.

O Save & Grow é o caso mais curioso desta tabela. A 3 anos está nos 20,08%, acima do S&P 500 no mesmo período. Isto é fenomenal e merece ser dito sem rodeios. Poucos PPRs conseguem isto.

O problema aparece quando esticas o horizonte. A 4 anos já cai para 6,49% e a 5 anos fica nos 3,27%. E aqui os números começam a não ser tão bons.

Imagina 10.000€ investidos durante 5 anos.

A 3,27% anualizados ficas com cerca de 11.750€.

Se fossem 6,27%, apenas mais 3% ao ano, ficas perto dos 13.550€.

São quase 1.800€ de diferença. Não é pouco, é dinheiro a sério. É isto que a consistência faz, ou não faz.

O STOIK é talvez o caso mais duro para quem começou a investir há 4 anos. A 4 anos está praticamente a zero, 0,70%. A 5 anos nos 3,07%.

Comparando com o IWDA a 5 anos, que anda nos 13,36%, a diferença é brutal.

Nos mesmos 10.000€:

STOIK, cerca de 11.700€.

IWDA, perto de 18.700€.

Estamos a falar de menos 7.000€, aqui não há benefício fiscal que cubra esta diferença.

O Optimize Agressivo é o único PPR que consegue ir à frente a 5 anos, com 4,82%. Continua longe dos ETFs, mas dentro do universo PPR é claramente dos mais competitivos neste momento.

Passando para os ETFs

Aqui houve uma coisa fora do padrão habitual.

A 1 ano, o VWCE está acima do IWDA, e o IWDA está acima do S&P 500. Isto é raro nos últimos anos e é um ótimo lembrete de algo que já sabemos, mas que o bull market americano nos fez esquecer, e o dólar ter descido de valor ajudou bastante.

Quando os mercados fora dos EUA sobem, um ETF verdadeiramente global pode bater o S&P 500. Nos últimos anos isso quase não aconteceu. Este ano aconteceu. E é saudável que assim seja. Ainda assim, quando voltamos a horizontes mais longos, o padrão regressa.

A 5 anos:

VWCE, 12,28%.

IWDA, 13,36%.

S&P 500, 15,44%.

QDVE, 21,93%.

A ordem mantém-se clara. Mais concentração em tech, mais rentabilidade, mais volatilidade. Nada de novo aqui.

Sobre o ano em si

Para o IWDA, 2025 foi um ano curioso porque foi… normal. Andou muito perto da média histórica dos 7%. E isto é quase estranho, porque normalmente ou está muito abaixo, em anos de crise, ou muito acima, em bull markets agressivos.

Este foi um ano médio. E isso também faz parte do jogo.

Conclusão

Os números voltam a contar a mesma história.

PPRs podem fazer sentido pelo IRS. Não pela rentabilidade.

Alguns têm períodos bons, até surpreendentes, como o Save & Grow a 3 anos. Mas quando o horizonte aumenta, a falta de consistência cobra sempre o seu preço.

ETFs globais continuam a ser a base mais sólida para acumular no longo prazo.

E ETFs mais concentrados, como o QDVE, continuam a mostrar porque são potentes, mas não são para todos.

No fundo, não há atalhos.

O que isto significa para ti

Se o objetivo é acumular capital para FIRE, os ETFs globais continuam a ganhar a corrida quando olhamos para rentabilidades puras.

PPRs têm utilidade fiscal, e há PPRs que se saem melhor que outros, mas comparando só números puros, a diferença pode ser material a longo prazo.

Pequenas diferenças percentuais anualizadas importam muito por efeito composto; não subestimes 2 a 3 pontos percentuais por ano.

Diversifica, mas percebe o que cada produto faz. Históricos curtos e uns poucos anos com grandes ganhos não substituem consistência.

Os resultados reforçam o que já andamos a ver: ETFs globais são, em termos de rentabilidade pura, a opção mais eficiente para acumulação. Os PPRs permanecem válidos para quem precisa das vantagens fiscais. No fim, cada um tem de decidir o que faz sentido para a sua situação, tendo em conta impostos e disciplina.